De vijf grootste internationale vastgoedadviseurs maken in personeelsaantallen een grote groei door. Nederland is daarbij koploper. Hoe kan dat in markten met een negatief sentiment?

Gepubliceerd in PropertyNL Magazine nr. 3, 24 maart 2023

Bij de rondgang van PropertyNL langs internationale makelaars en uit het onderzoek naar lokale hero’s valt het direct op: positivisme, ondanks de teruggang in beleggingsdeals vanaf Q3 2022 en ondanks de stagnatie in opname van kantoor- en winkelruimte en een verwachte dip in logistiek in 2023.

Een cynicus zal opmerken dat vastgoedadviseurs positiever worden naarmate de markt verslechtert. Zij moeten immers als oliemannetjes de markt aan de gang houden. Colliers-ceo Dirk Bakker beaamt: ‘We gaan niet zitten wachten. We gaan erop af, en ik zie dan zeker voor de zomer deals in het verschiet.’

Diversificatie

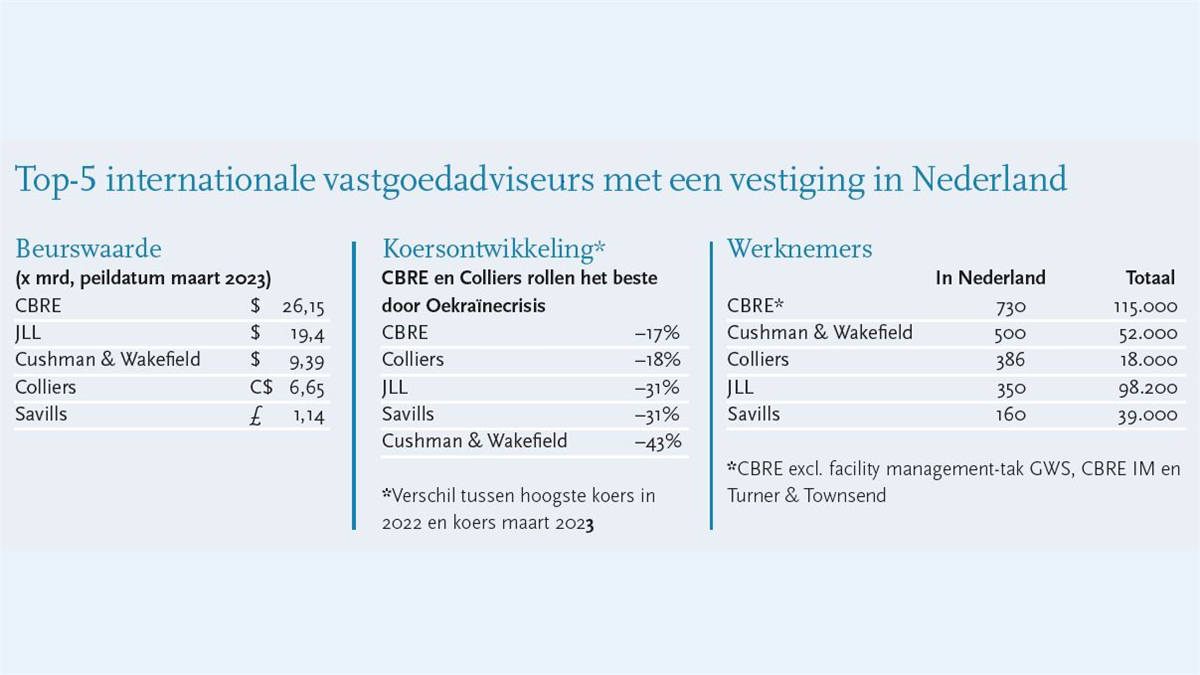

Er is echter meer aan de hand. Colliers realiseerde over 2022 18% omzetgroei en nam 158 mensen aan. Ook marktleider CBRE heeft in Nederland ruim 10% omzetgroei geboekt. Clive Pritchard van Savills meldt een nieuw Nederlands omzetrecord over 2022.

De verklaring is dat het percentage van de omzet van grotere makelaars gerelateerd aan huurtransacties (agency) of beleggingen (capital markets) sterk daalt ten faveure van andere diensten. Het valt op dat ze alle vijf bezig zijn met uitbreiding van hun diensten, van interieurinrichter tot de in deze editie naar voren komende bancaire tak voor fusies en overnames bij CBRE. Wie had gedacht dat een bankier van JP Morgan bij een vastgoedadviseur zou gaan werken? En JLL-ceo Pieter Hendrikse zet met de komst van Bas van der Griendt volop in op ESG-advisering.

Vroeger waren dealmakers hoog verheven boven de beheerders, maar die tijd is veranderd. Als je grote, veelal internationale, klanten ‘ontzorgt’ op een intransparante vastgoedmarkt, kun je je toegevoegde waarde te gelde maken. Dan moet je echter niet alleen een lijstje overleggen met leegstaande kantoren, maar ook een pakket aanbieden met belegging, financiering, ontwikkeling, inrichting en beheer. Je hebt nog steeds de specialisten, zoals bijvoorbeeld KroesePaternotte voor retail en Capital Value voor woningen, maar de top-5 adviseurs zeggen allemaal te werken aan ‘totaaloplossingen’.

Woningmarkt

Dat kan natuurlijk niet, want overal zijn grenzen. Zo’n grens was bij internationale makelaars altijd de woningmarkt. Daar waagden ze zich niet aan. Woningmakelaars richten zich op consumenten, en dat is traditioneel een groot verschil met de ‘business-to-business’-markt van commercieel vastgoed. Ook de marges zijn laag. CBRE Nederland nam echter als eerste van de groep een woningmakelaar over (Eefje Voogd) met als argument: de klant kiest in toenemende mate voor multifunctionele gebieden en gebouwen, met zowel commercieel als woningen. Dan kunnen wij als vastgoedadviseur niet zeggen: sorry, dat is een andere markt.

Alle anderen volgen deze CBRE-stap op de voet. Ook Savills zegt concreet te denken aan een overname van een woningmakelaar, maar voor het internationale Savills is woningmakelaardij op zich niets bijzonders. In het Verenigd Koninkrijk behoort Savills tot de grotere woningmakelaars en in Europa is Savills bekend van het topsegment woningen met onder meer Middellandse Zee-optrekjes van € 100 mln of meer. JLL, Cushman & Wakefield en Colliers kennen dat in Europa minder. Voor Dirk Bakker van Colliers kleeft er ook nog een negatief sentiment aan woningen. Bij zijn vorige baan was de verliesgevende woningmakelaardij het eerste wat hij eruit gooide.

Rol banken neemt af

Kan het zijn dat vastgoedadviseurs groeien doordat andere adviseurs krimpen? Uit de onderzoeken van PropertyNL van de afgelopen jaren blijkt juist het tegenovergestelde. Ook de andere groeien. Zo is de rol van de vastgoedadvocaat en de notaris toegenomen. Ook de accountantskantoren Deloitte, EY, KPMG en PWC denken niet aan krimpen. Met name Deloitte breidt zijn diensten in het vastgoed uit.

Als zowel vastgoedadviseurs, juristen en accountants groeien, wie levert er dan in of betaalt de rekening? Marco Hekman van CBRE ziet de rol van de traditionele banken enorm afnemen. ‘Zij hadden vroeger grote ontwikkelingsafdelingen. Die zijn er niet meer.’ Dirk Bakker van Colliers wijst op de veranderingen in het eigendom van vastgoed. ‘Er is een enorme verschuiving van institutioneel kapitaal naar private equity.’ Al die nieuwe partijen moeten zich laten adviseren om te kunnen meekomen.

Professionalisering van de markt

Alle vijf wijzen ze op de ‘professionalisering’ van de markt. Is dat synoniem voor een hogere rekening? Alle eindgebruikers en beleggers betalen op sommige onderdelen aantoonbaar meer. Een voorbeeld is regelmatig extern taxeren. Dat is duurder dan intern iemand aanstellen om bij wijze van spreken een natte vinger omhoog te houden. Het gaat echter om meer dan taxeren: het compleet ontzorgen van zowel beleggers als huurders. Dat heeft zijn prijs.

De groei van omzet bij vastgoedadviseurs is op zich onverwacht. In een onderzoek naar meest bedreigde beroepen noteerde The Economist tien jaar terug met stip de makelaar. De gedachte was dat het met de transparantie van de markt door internet snel afgelopen zou zijn met vette courtages.

Andere strategie

Op de woningmarkt zijn omzet en winst inderdaad verplaatst van lokale makelaars naar databedrijven zoals Funda. Maar tegen de verwachtingen in hebben de internationale makelaars anders dan in de VS datapartijen buiten de deur weten te houden. Jeroen Lokerse (Cushman & Wakefield): ‘Vroeger was de strategie ‘ik weet iets van een gebouw wat jij niet weet’. Dat heeft tegenwoordig echt te weinig toegevoegde waarde.’ Hij heeft daarom bewust de aandacht verlegd naar toegevoegde waarde op alle huisvestingsvraagstukken. Dat heeft Cushman & Wakefield wel marktaandeel gekost op de transactiemarkt ten opzichte van vroeger, toen het door C&W overgenomen DTZ nog marktleider was in Nederland. Ook JLL’s Pieter Hendrikse zegt er niet naar te streven om de grootste te worden, maar de beste.

Lokale verankering

De strategie van DTZ-oprichter Cor van Zadelhoff met lokale ondernemers is echter niet helemaal vergeten. CBRE’s Hekman zegt dat hij de lokale verankering weer terugbrengt, zij het met een full-service pakket. Voorbeelden zijn het snel groeiende kantoor in Eindhoven en het nieuwe kantoor in Groningen. Colliers’ Bakker noemt DTZ als voorbeeld voor iets anders: ondernemerschap. Colliers is de enige in de top-5 die de adviseurs laat participeren in het aandelenkapitaal, net zoals vroeger bij DTZ het geval was.

Mochten er vastgoedpartijen zijn die DTZ dreigen te vergeten, dan worden ze er door de oprichter zelf aan herinnerd: de tachtiger heeft een nieuwe loot opgericht, Zadelhoff Vastgoedadvies, met een kantoor aan de Zuidas en dezer dagen de eerste lokale overname in Utrecht.

Voorbeeldrollen

De indruk is dat Nederlandse vastgoedorganisaties het niet alleen goed doen op het gebied van omzet en winst, maar ook relatief goed binnen de eigen organisaties van de Big Five. Dit blijkt uit de voorbeeldrollen die de Nederlandse bestuurders krijgen in deze internationale organisaties. Dirk Bakker is bijvoorbeeld behalve voor Nederland ook verantwoordelijk voor de Europese hotellerie.

CBRE heeft Marco Hekman aangesteld als ceo van continentaal Europa, met een jaaromzet van meer dan een miljard. Jeroen Lokerse van Cushman & Wakefield krijgt een rol bij de mondiale organisatie in New York (hoofd Product Innovation). Annelou de Groot wordt de nieuwe ceo in Nederland.

Nederland is daarmee voor het vastgoed geen klein stipje op de aardbol, maar een kraamkamer van nieuwe wereldwijde ideeën.