Jarenlang hebben de aanbieders van vastgoedparticipaties gewerkt aan hun imagoherstel. Dat is gelukt met vette rendementen, maar hoe nu verder met regulering, oplopende rente en noodzakelijke investeringen in duurzaamheid?

Gepubliceerd in PropertyNL Magazine nr. 12, 23 december 2022

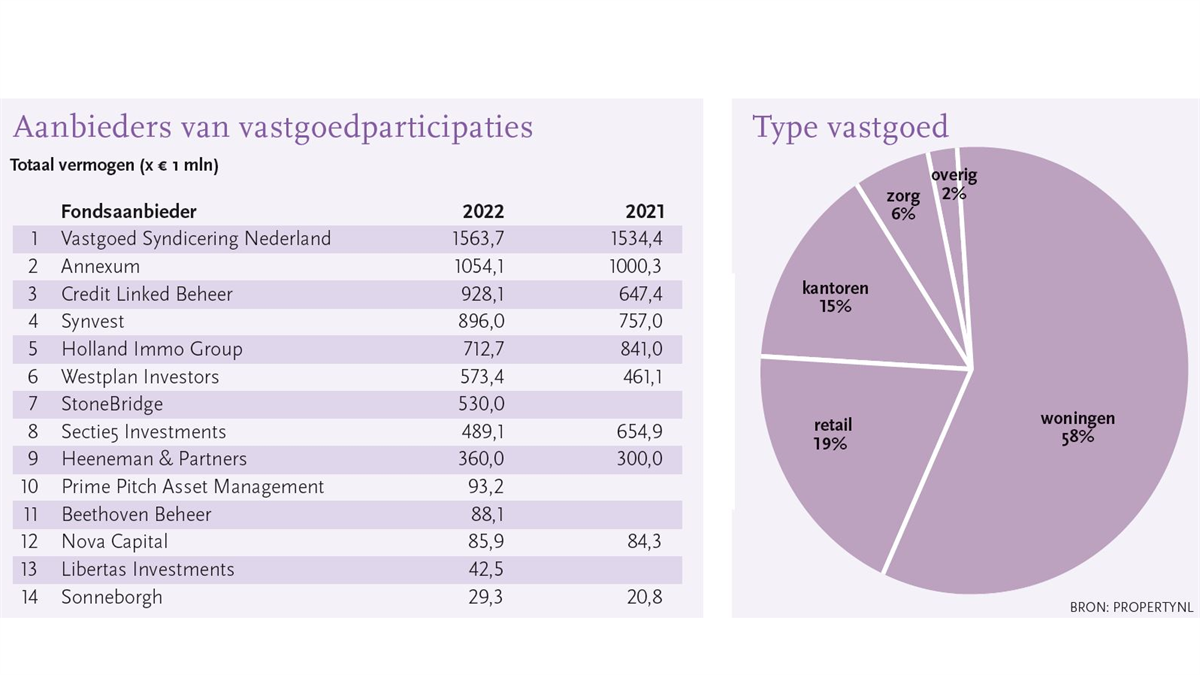

De ranglijst van aanbieders van vastgoedparticipaties wordt al jarenlang aangevoerd door Vastgoed Syndicering Nederland en Annexum, samen afgelopen jaar goed voor € 2,5 mrd onder beheer. Het is daarmee een kwart van het vermogen van in totaal bijna € 10 mrd aan assets van 14 aanbieders.

Niche

Met dit bedrag vormen deze asset managers een niche in het vastgoedassetmanagement. Zo worden in de PropertyNL beleggerseditie de tien grootste asset managers uit Nederland behandeld met wereldwijde vastgoedbeleggingen ter waarde van € 300 mrd. Zusje PropertyEU inventariseert vastgoedbeleggingen in Europa met de tien grootste Europese spelers van € 650 mrd.

Behalve deze grote asset managers in het vastgoed is er de categorie genoteerd vastgoed. Daarin zitten dubbeltellingen met de eerder genoemde categorie, maar hoe dan ook, het gaat dan om een top tien genoteerde vastgoedfondsen met een asset management van bijna € 100 mrd.

Daarnaast is er de tot voor kort populaire groep van family offices en particulieren in direct vastgoed. Private beleggers beginnen vaak maken op de weinig transparante markt voor vakantiewoningen (huurgaranties vaak ver te zoeken) en een appartement voor de kinderen (een investering die de afgelopen jaren nauwelijks risico kende). Inmiddels zijn 1,1 mln woningen in particuliere handen.

Cowboys

Is er te midden van deze stoelendans met miljarden ruimte voor een categorie van aanbieders van vastgoed-cv’s? In zijn afscheidsverhaal schrijft de gewaardeerde VGM-collega Erik Wiegerinck: ‘De cv-sector is het negatieve imago nooit meer te boven gekomen. Het vormt nog slechts een schaduw van wat het ooit was.’ Hij presenteert vervolgens een lijst met schandalen waarover hij geschreven heeft: de Lemmens Groep, Royal Dubai, Golden Sun, Palm Invest, Homburg, Euro America, B&S, TRE Investment en French Investments Management. Ik denk dat deze groep cowboys daarmee wordt overschat. Uiteraard is elke euro die weglekt naar de champagne van de fondsinitiatoren er één te veel, maar wie de inleg van de malafide fondsjes bij elkaar optelt, zal ontdekken dat dit een niche van een niche is. Grote spelers, zoals Vastgoed Syndicering en Annexum, zijn door de miljardgrens gegaan en in hun groeispurt hebben zij geen last van de malafide broeders uit het verleden. Ook op dit moment zijn er nog malafide fondsen in de markt voor grondtransacties die buiten AFM-toezicht vallen. Het wachten is op een FIOD-momentje dat de Lamborghini’s en de Rolexen in beslag worden genomen, maar de AFM-gereguleerde fondsaanbieders zijn van een andere categorie.

Schaarste aan beleggingen

De fondsaanbieders profiteren nog steeds van het gebrek aan goede beleggingsmogelijkheden voor de steeds rijker wordende groep Nederlanders. Nederlanders die hun geld niet op een bankrekening konden laten staan, want dan kregen ze in het ongunstigste geval negatieve rente plus een belastingaanslag met fictieve rente, al is dat laatste dan op de schop gegaan. Voor deze mensen wenkte het perspectief om met vastgoed hun vermogen te beschermen tegen inflatie. Gedurende het jaar is de rente verviervoudigd, waardoor veel sommetjes voor nieuwe fondsen niet meer klopten. Ook is er concurrentie van partijen zoals Mogelijk, die € 1 mrd aan vastgoedfinancieringen hebben doorgeplaatst naar beleggers. Veel particulieren schatten het risico van het financieren van een hypotheek op commercieel vastgoed lager in dan van een vastgoedparticipatie.

Ondanks die concurrentie is de markt voor vastgoedparticipaties nog altijd groeiende.

Uitvinder

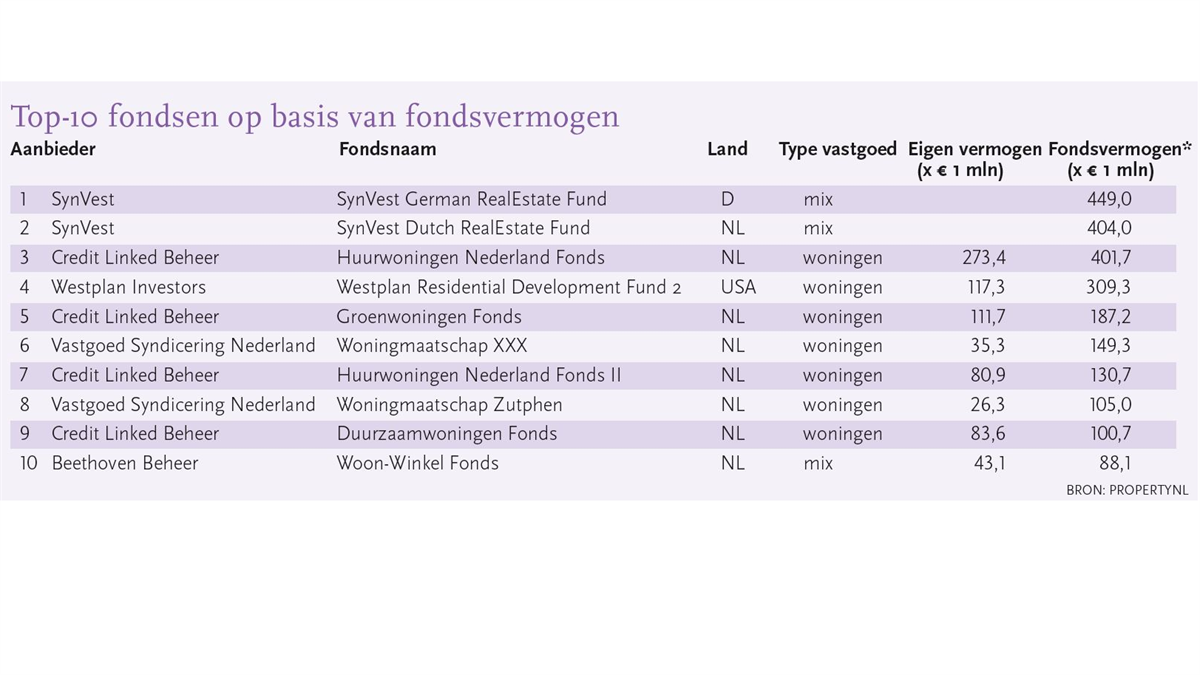

De marktleider Vastgoed Syndicering Nederland laat dat zien. Deze ‘uitvinder’ van de vastgoedparticipatie voor particulieren biedt een woonproduct dat niet te krijgen is op de beurs. Tot de rentestijging dit jaar waren de rendementen zo uitzonderlijk, dat je daar uit maatschappelijk oogpunt wat van kunt vinden. De overheid had natuurlijk nooit de schaarste op een grondrecht als woningen zo mogen laten oplopen. Maar hoewel politici dat vaak proberen, is deze schaarste beleggers en dus aanbieders van vastgoed-cv’s niet aan te rekenen. Sterker, dat partijen zoals Vastgoed Syndicering geld aantrekken voor de woningmarkt en niet voor bijvoorbeeld een whisky-fonds of crypto currency, past in maatschappelijk verantwoord ondernemen.

Nummer twee, Annexum, heeft veel geld opgehaald voor supermarktfondsen. Retail was al ruim voor corona het slechtste jongetje van de klas door de omwenteling van fysieke winkels naar digitale. Annexum heeft met veel marketingkracht nuance gebracht in de categorie retail. De performance van een kledingwinkel in een high street is niet te vergelijken met een supermarkt voor dagelijkse boodschappen. Met zo’n product onderscheid je je van een high-street winkelfonds zoals Vastned of een winkelcentrumfonds zoals Wereldhave of Unibail-Rodamco-Westfield.

Bestaansrecht

De toename aan ingelegde gelden bewijst het bestaansrecht van de niche van vastgoedparticipaties. Het is natuurlijk nooit hard te maken, maar de indruk is wel dat het aantal potentiële beleggers voor zulke producten veel groter was dan uiteindelijk door de sector is geaccommodeerd. Dat heeft te maken met de geringe beschikbaarheid van producten die geschikt zijn voor zo’n cv. De vastgoed-cv kampt met dezelfde problemen als een beursgenoteerd vastgoedaandeel: de vraagkant is cyclisch en de aanbodkant traag en intransparant. Op het moment dat mensen graag woningen of supermarkten in een cv willen hebben, is de hele markt al door procyclische partijen afgestruind en zijn de prijzen hoog. Op het moment dat woningen zoals nu uit de gratie raken, omdat het middenhuursegment wordt gereguleerd, kun je geen fondsen meer bouwen en kun je ook niet goed verkopen.

Procyclische investeerders

Was de markt transparanter en flexibeler geweest met genoeg aanbieders voor voorfinancieringen, dan had de cv-markt veel sneller kunnen groeien, maar alleen in het cyclische deel. In de afgelopen maanden zijn bijvoorbeeld de retailbeleggingen toegenomen. Dat is te danken aan procyclische investeerders die denken dat voor sommige categorieën de bodem is bereikt. Dat zijn echter bij uitstek geen producten voor cv-bouwers, want particulieren wantrouwen dit moment van de cyclus.

Dit cyclische element kan een rol gespeeld hebben bij de (gedeeltelijke) verkoop van de managementorganisaties van Annexum in het afgelopen jaar en van nummer vijf, Holland Immo Group, in het jaar daarvoor. Volgens Annexum-oprichter Huib Boissevain interesseert het niemand van zijn klanten wie de aandeelhouders zijn van de managementorganisatie, maar veel aandeelhouders denken daar anders over. Een stabiele (institutionele?) partij verlaagt het risicoprofiel.

Transparanter

Dat is ook de reden waarom PropertyNL doorgaat met onderzoeken die de markt (een klein beetje) transparanter maken. Het is dan ook jammer dat er nog altijd partijen zijn die geen gegevens verstrekken, zoals dit jaar Duinweide, volgens ons met een kleine € 300 mln aan assets under management toch een interessante partij om te volgen. Des te meer reden om de partijen die wel meegedaan hebben aan het onderzoek te danken voor hun bijdrage. Daarmee kan deze niche in 2023 de complexe rentestijging en investeringen in duurzaamheid te lijf.

Gerelateerde artikelen: