Na een sterk eerste halfjaar van 2018 lijkt het beleggingsvolume opnieuw af te stevenen op een recordjaar.

De druk bij beleggers om kapitaal in vastgoed te investeren blijft groot. Zelfs zo groot dat er in enkele segmenten te weinig hoogwaardig vastgoed beschikbaar is. Omdat kwalitatief goed aanbod schaars is, leidt dit tot verschuivingen naar alternatieve locaties en beleggingscategorieën. Zorgvastgoed is zo’n alternatieve beleggingscategorie die in populariteit stijgt. Dat blijkt uit de Rabo Vastgoed Update 2018.

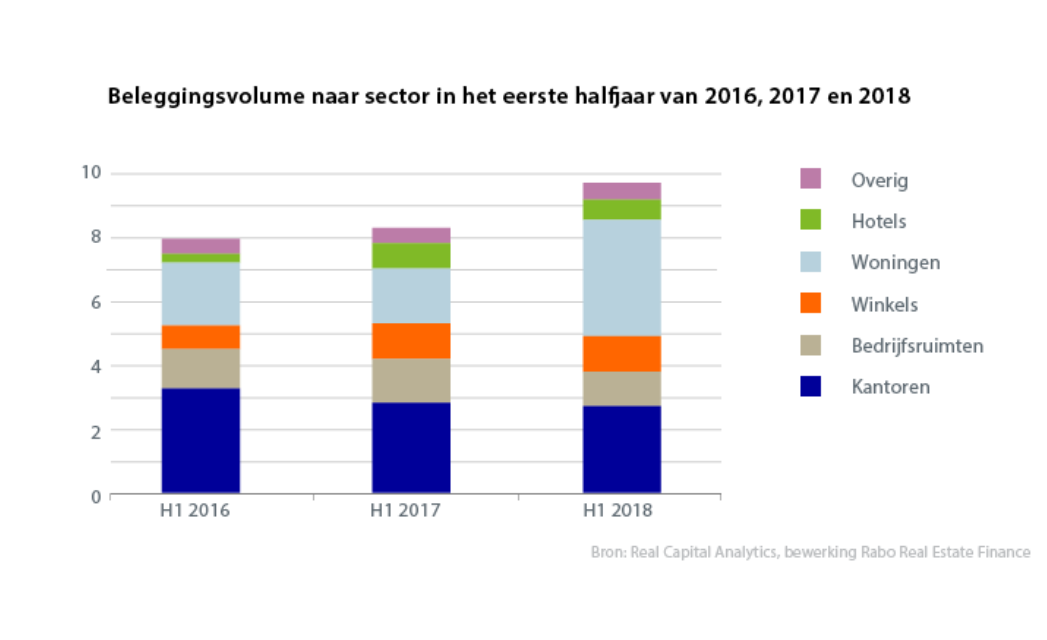

De Nederlandse vastgoedbeleggingsmarkt heeft een uitstekend eerste half jaar achter de rug met een totaal belegd volume van € 9,8 mrd. Het tweede kwartaal oversteeg het eerste met ruim € 2,8 mrd en bereikte een waarde van € 6,3 mrd (bron: Real Capital Analytics). Ten opzichte van de eerste helft van 2017, dat uiteindelijk een recordjaar bleek te zijn, is circa € 1,5 mrd meer in vastgoed belegd. Woningen waren goed voor € 3,7 mrd belegd volume, gevolgd door kantoren met € 2,7 mrd.

Rabo verwacht dat de rest van 2018 zich vergelijkbaar voltrekt als het eerste halfjaar. Het rendement op vastgoed is nog aantrekkelijk, ondanks de forse concurrentie en de daarmee gepaard gaande prijsstijgingen. Daarnaast hangen er nog deals boven de markt, zoals de op handen zijnde verkoop van Leidsche Rijn Centrum. Omdat ook het speelveld van financiers sterk concurrerend is, wordt de margedruk groter.

Grote transactie van Vesteda

Hoewel het beleggingsvolume de verwachtingen overstijgt, nuanceert Rabo dit wel enigszins. Buiten woningbeleggingen blijkt namelijk dat in alle andere segmenten minder is belegd dan in dezelfde periode in 2017. Daarnaast valt het volume aan woningbeleggingen hoog uit door een zeer omvangrijke transactie. Vesteda kocht een portefeuille met 6777 woningen van Nationale Nederlanden ter waarde van ruim € 1,5 mrd. In de huidige markt blijft de vraag naar goede beleggingsproducten groot, maar in de meeste segmenten is hoogwaardig aanbod beperkt. Beleggers wijken daarom uit naar de woningmarkt, ook al moeten ze dan genoegen nemen met relatief scherpe aanvangsrendementen.

Huurwoningen

Huurwoningen vormen momenteel het belangrijkste beleggingsproduct. Hoewel beleggers graag actief zijn in de G4-steden, zijn ook woningen in andere steden in trek. Woningen worden bovendien vaak als portefeuilles verhandeld, wat gepaard gaat met een grote geografische spreiding. Dit jaar was vooral Vesteda actief op de markt. Naast de aankoop van de NN-portefeuille van € 1,5 mrd, verkocht Vesteda een eigen portefeuille ter waarde van € 265 mln. Huur- en waardegroei maken huurwoningen nog altijd populair ondanks de zeer scherpe aanvangsrendementen op gewilde locaties.

Kantoren

Kantoorvastgoed blijft een omvangrijke beleggingscategorie. Opvallend was dat bij de grootste deals vooral internationale beleggers betrokken waren. Zo ging de Maastoren in Rotterdam (€ 170 mln) over naar FOM Real Estate, Coquine SA en Asia Pacific Real Estate. Het Amstelgebouw in Amsterdam (€ 103 mln) ging naar Barrings en het kantoor van Unilever aan het Weena in Rotterdam (€ 86 mln) kwam in handen van Bank of Bahrein and Kuwait en Aegile Capital Management. Verder valt op dat beleggers vooral actief zijn in Amsterdam, Rotterdam en Utrecht. In Den Haag en Eindhoven worden vooralsnog beduidend minder grote transacties geregistreerd.

Bedrijfsruimte

In de bedrijfsruimtemarkt valt het beleggingsvolume vooral toe te schrijven aan enkele grote logistieke transacties. Dit waren de Europese Ares portefeuille (€ 450 mln), Highbrook (€ 137 mln) en Inside (€ 60 mln). De grootste single asset deal was het Smart Business Park aan de Kanaalweg in Utrecht (€ 43 mln). Net als in de kantorenmarkt zijn in deze markt vooral buitenlandse beleggers actief. Mede door deze invloed liggen de scherpste rendementen inmiddels onder de 5%. De spreiding in risico en rendement is echter groter geworden. Voor reguliere bedrijfsruimten buiten de kernregio’s zijn rendementen beperkt hersteld sinds de crisis.

Winkels

De winkelbeleggingsmarkt bleef met een totaal volume van € 1,1 mrd redelijk op niveau. Terwijl de vraag zich doorgaans toespitst op winkelpanden in A1-straten en betere planmatige centra, zijn er dit jaar vooral veel transacties met supermarkten, bouwmarkten en woonboulevards. Voorbeelden zijn de overname van de Emté supermarkten (€ 60 mln) door Coop en Jumbo en de woonboulevards van Spijkenisse (€ 47,5 mln), Zwolle (€ 27,6 mln) en Zaandam (€ 10,6 mln). De nog hoge aanvangsrendementen op deze locaties in combinatie met de verbeterde bezetting door de goede economie, trekken beleggers aan.

Hotels

De hotelmarkt was in het eerste kwartaal (€ 798 mln) het meest opvallende beleggingssegment. In het tweede kwartaal is een lager beleggingsvolume (€ 634 mln) gerealiseerd, maar de vraag naar hotelvastgoed blijft groot. Kenmerkend voor de hotelmarkt is dat de focus vooral ligt op hoogwaardige hotels in grote steden. Zo waren hotels in Amsterdam, Den Haag en Rotterdam samen goed voor ruim 95% van het totale beleggingsvolume. De grootste transactie in Amsterdam betrof het Kimpton De Witt (€ 164 mln), in Rotterdam was dit Room Mate Bruno (€ 60 mln) en in Den Haag het Marriot (€ 60 mln).

Enige zorg baren de hoge nieuwbouwvolumes en de positie van Airbnb. In Maastricht heeft dat bijvoorbeeld geleid tot een daling van de bezettingsgraad en de opbrengsten per kamer. Ook in andere regio’s is er een sterke uitbreiding van het hotelaanbod. Rabo twijfelt of de markt dit overal kan opnemen.

Zorgvastgoed

In het eerste halfjaar van 2018 is voor € 345 mln belegd in zorgvastgoed tegen € 233 mln een jaar eerder (bron: CBRE). De groeiende interesse van beleggers kan deels worden verklaard doordat exploitanten vaker vastgoed verkopen waar lichte zorg geleverd wordt. Ook zorgt zorgvastgoed voor meer risicospreiding in een vastgoedportefeuille: de zorgbehoefte in ons land neemt toe, huurcontracten zijn doorgaans lang (10 of 15 jaar) en de branche heeft weinig last van de conjunctuur.

Daar staan relatief gunstige rendementen tegenover. Bij nieuwbouw van zorgwoningen, waar (lichte) zorgdiensten geleverd kunnen worden, benadert het aanvangsrendement inmiddels die van reguliere woningen. In de tweede helft van 2018 verwacht Rabo meer zorgtransacties. Zo kondigde woningcorporatie Vestia onlangs aan dat gestart wordt met de verkoop van 1065 woonzorg-, senioren en aanleunwoningen in Groningen.

landschap van vastgoedinvesteringendinsdag 23 september")