Woningontwikkelaars zorgden voor omzet- en winststijgingen bij grootste bouwconcerns.

Door Sebastiaan Roggeveen

Gepubliceerd in PropertyNL Magazine nr. 3, 29 maart 2019

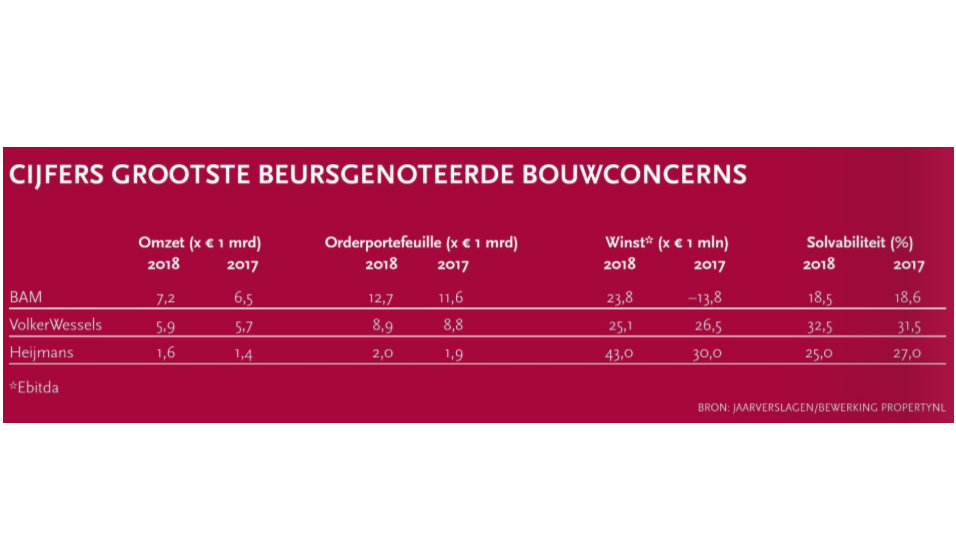

De woningontwikkelaars hebben gezorgd voor omzet- en winststijgingen bij de drie grootste beursgenoteerde bouwconcerns. Solvabiliteitsratio’s blijven echter een probleem. De omzet van de grootste bouwer BAM is in 2018 met ruim 10% gestegen ten opzichte van vorig boekjaar en kwam uit op € 7,2 mrd. BAM verwacht voor 2019 een stabiliserende omzet van ongeveer € 7 mrd. Het bedrijf streeft naar een verdere verbetering van de winst binnen de strategische bandbreedte van 2–4%. BAM boekte over het jaar 2018 een nettowinst van € 23,8 mln, wat voor ongeveer de helft te danken is aan ontwikkelaar AM. In 2017 was dat nog een verlies van € 13,8 mln. De eerdere verliezen waren eerder onder meer te wijten aan afboekingen op grondposities.

BAM blijft in winst wil iets achter ten opzichte van concurrent VolkerWessels, maar bij VolkerWessels is de trend tegengesteld. De winst daalde van € 26,5 mln in 2017 naar € 25,1 mln in 2018. Dit heeft te maken met verliesvoorzieningen op de zeesluis IJmuiden. Hiervoor moest VolkerWessels vorig jaar € 39 mln opzij leggen. Heijmans maakte de meeste winst van de drie: € 43 mln in 2018, tegen € 30 mln in het jaar 2017. Heijmans heeft de ambitie om zijn schuld te verkleinen en de balans verder te versterken, maar dat laatste lukt nog maar matig door de problemen bij infra.

Groei orderportefeuille

VolkerWessels sloot het jaar af met een omzet van € 5,9 mrd, tegen € 5,7 mrd een jaar eerder. Bouwer Heijmans is veel kleiner dan van BAM en VolkerWessels, maar groeide wel naar € 1,58 mrd. De stijging is vooral te danken aan het feit dat de bouwer nieuwe vastgoedprojecten verwierf, zoals Vestibule in Leidsche Rijn en Puur op de Heide in Ede. Ook sloot Heijmans zich aan bij het consortium dat het gebied rondom Feyenoord City gaat ontwikkelen. De groei van de orderportefeuille van BAM was van de drie het sterkste. De groei van 10% is te danken aan meerjarige projecten met sterke focus op tenderdiscipline. De portefeuille kwam uit op € 12,7 mrd tegen € 11,6 mrd in 2017. De orderportefeuille kwam bij VolkerWessels in het jaar 2018 uit op € 8,9 mrd, dat is ongeveer even veel als in 2017. De orderportefeuille van Heijmans kwam met € 2,0 mrd op een licht hoger niveau uit dan het jaar daarvoor (€ 1,9 mrd). De grootste inkomende orders waren de nieuwbouw van het European Medicines Agency (Bouw & Techniek) en de uitbreiding van de A1 Apeldoorn Azelo (Infra).

Gevolgen van leasecontracten

Sinds 1 januari 2019 moeten alle leasecontracten (IFRS 15) als schuld op de balans gezet worden. Mede hierdoor blijven de solvabiliteitsratio’s voor de bouwers een probleem. De nieuwe standaard beïnvloedt vrijwel alle gangbare financiële ratio’s en prestatiecijfers, zoals solvabiliteit, current ratio, Ebitda en de nettowinst. Door de boekhoudregels duurt het bij BAM en Heijmans langer om op gunstige solvabiliteitsratio’s boven de 30% te komen. Het op de balans zetten van leasecontracten leidt doorgaans tot meer schuld. De verhouding tussen het eigen vermogen en het balanstotaal is bij BAM 18,5%, bij Heijmans 25% en bij VolkerWessels 32,5%. De implementatie van IFRS 15 (de nieuwe standaard voor omzetverantwoording) heeft bij Heijmans gezorgd voor een daling in de solvabiliteit, waardoor de 30% ver uit het zicht blijft. De bouwer streeft ernaar om de solvabiliteit de komende jaren op eigen kracht verder te verbeteren. Er is daarom besloten dat er over 2018 geen dividend wordt uitgekeerd, waardoor de koers instortte.