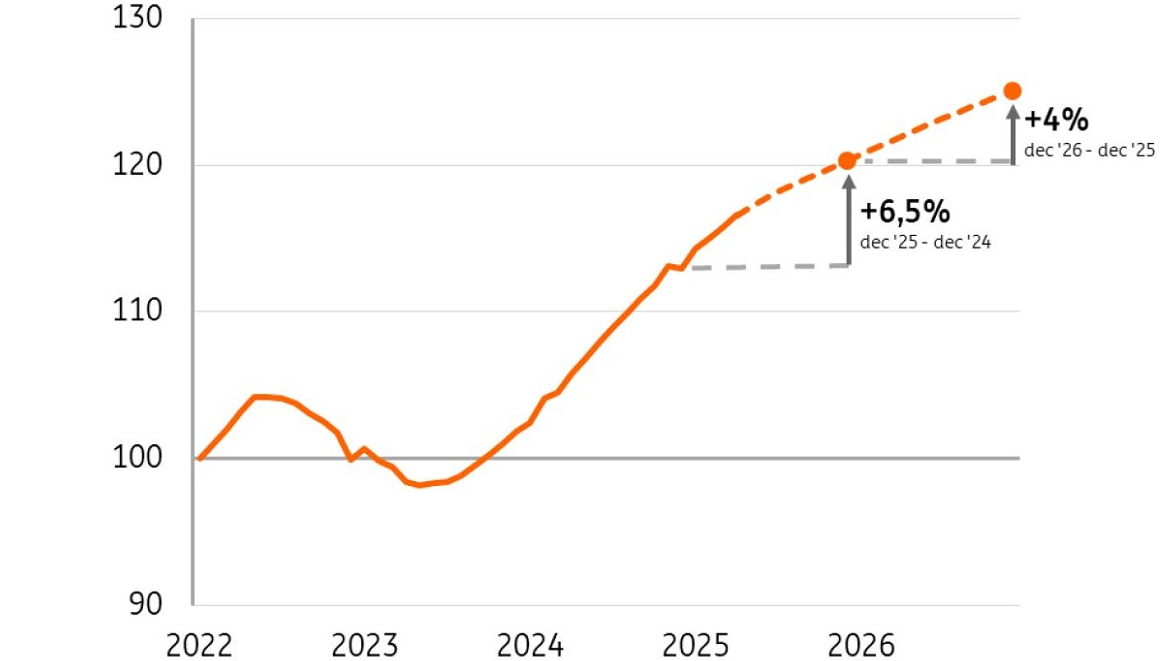

ING Research verwacht dat de huizenprijzen ook volgend jaar verder doorstijgen, maar dat het tempo van de stijging verder afzwakt. Aan het eind van dit jaar zullen de huizenprijzen naar verwachting van ING zo’n 6,5% hoger liggen dan eind vorig jaar.

Voor 2026 verwachten de bankeconomen een stijging van 4%. Belangrijkste redenen voor de verwachte kleinere stijging zijn de afzwakkende groei van de lonen en de verkopende beleggers.

De prijzen van koopwoningen zijn in de afgelopen maanden flink gestegen. De prijsverandering in april dit jaar was vergeleken met een maand eerder +0,7% , zo blijkt uit de meest recente cijfers van het CBS. Deze stijging volgt op vergelijkbare maandelijkse stijgingen in maart en februari. Gemiddeld kwamen de prijsstijgingen in de afgelopen drie maanden daarmee lager uit dan de gemiddelde maandelijkse stijging van rond de 0,9% vorig jaar.

Lagere loongroei

ING Research verwacht dat huizenkopers eind volgend jaar meer kunnen bieden voor een koopwoning doordat het maximale hypotheekbedrag verder doorstijgt, maar wel in een minder sterk tempo dan in de afgelopen jaren. Dat komt doordat de gemiddelde cao-loonstijging dit jaar op 4,5% en voor 2026 op 2,6% uitkomt.

Tegelijkertijd zien de bankeconomen dat kapitaalmarktrentes tot eind 2026 redelijk op hetzelfde niveau blijven vergeleken met eind vorig jaar. ‘Dat vergroot de kans dat de langlopende hypotheekrentes eveneens op ongeveer hetzelfde niveau blijven’, schrijft ING Research. ‘De combinatie van hogere brutolonen bij ongeveer gelijkblijvende rentes draagt bij aan een hoger maximaal hypotheekbedrag. En dat draagt bij aan hogere huizenprijzen’.

‘Daarnaast verwachten we dat de krapte op de woningmarkt volgend jaar aanhoudt en bijdraagt aan hogere huizenprijzen. Het aanbod van de te koop staande woningen is beperkt en dat zorgt voor weinig keuzemogelijkheden voor kopers. We verwachten dat deze krapte voor de afzienbare toekomst aanhoudt.’

Vanwege deze krapte is er flinke concurrentie tussen kopers met als gevolg dat vooral de welvarende huishoudens erin slagen om te kopen. Koopstarters hebben steeds vaker een relatief hoog inkomen en brengen steeds meer vermogen geschonken door ouders mee. Doordat steeds meer welvarende kopers slagen, komen deze relatief hogere biedingen tot uiting in de huizenprijzen. Zo blijft de krapte een belangrijke factor achter onze verwachting van stijgende huizenprijzen.

Verkopende beleggers

De onderzoekers voorzien dat beleggers zowel dit jaar als volgend jaar hun huurwoningen in de verkoop zullen doen en mindere interesse hebben in het aankopen van woningen. Deze ontwikkeling zal de opwaartse kracht van de huizenprijzen dempen, stellen ze.

Steeds meer huurwoningen worden koopwoningen doordat recent ingevoerde overheidsmaatregelen (zoals de hogere vermogensbelasting in box 3, de invoering van de Wet Betaalbare Huur en de hogere overdrachtsbelasting) en de hogere rentes woningverhuur minder aantrekkelijk hebben gemaakt. Vooral in stedelijke gebieden in de Randstad en in studentensteden speelt deze ontwikkeling.

‘Dat draagt aan de ene kant bij aan een ruimer woningaanbod en dus meer keuzemogelijkheden voor kopers en zorgt tegelijkertijd voor minder concurrentie van beleggers om een woning te bemachtigen. Daarnaast zorgt deze ontwikkeling ervoor dat er kapitaal uit de woningmarkt wegstroomt. Investeerders zijn namelijk netto-verkopers van bestaande huurwoningen geworden en gebruiken deze verkoopopbrengsten dus niet om nieuwe woningen aan te kopen.’

Gerelateerde artikelen: