Het wetsvoorstel voor aanpassing van de samenloopvrijstelling overdrachtsbelasting resulteert volgens Gerton Rademaker in overkill en onzekerheid en zet de woningmarkt onder druk.

Gepubliceerd in PropertyNL Magazine nr. 4, 21 april 2023

Het ministerie van Financiën heeft op 27 februari een wetsvoorstel gepubliceerd voor de aanpassingen van de samenloopvrijstelling overdrachtsbelasting bij aandelentransacties. René Maat en Dick van der Pal (RechtStaete) hebben hier in PropertyNL Magazine 3 over geschreven.

Het wetsvoorstel is op 12 april besproken. Het zou een belastingbesparende structuur moeten aanpakken, maar mijn conclusie is dat dit wetsvoorstel resulteert in overkill en onzekerheid voor de vastgoedmarkt en dat de uitkomst niet het door het kabinet gewenste gelijke speelveld creëert. De maatregel schiet zijn doel voorbij en het wetsvoorstel heeft dan ook geleid tot veel ophef en kritiek. Ik licht in deze bijdrage toe waarom dit wetsvoorstel naar mijn mening niet zou moeten worden ingevoerd. Maar uiteindelijk is het aan de politiek om de keuze te maken.

Kenmerken van het wetsvoorstel

Het wetsvoorstel moet een belastingbesparende structuur bestrijden bij de levering van nieuwe onroerende zaken in de situatie dat bij een stenentransactie 21% btw is verschuldigd die niet aftrekbaar is en een kostenpost vormt. Belasting kan bijvoorbeeld worden bespaard bij de verkoop van nieuwe huurwoningen die door de projectontwikkelaar zijn ondergebracht in een project-BV. Het uitgangspunt in het wetsvoorstel is als volgt:

– Bij directe verkrijging van de onroerende zaken: 21% btw en geen overdrachtsbelasting;

– Bij een aandelentransactie: geen btw en geen overdrachtsbelasting.

Het wetsvoorstel zou op 1 januari 2024 in werking moeten treden. Vanaf dat moment is bij een aandelentransactie dan 10,4% overdrachtsbelasting verschuldigd over de waarde van de onroerende zaken die door de verkregen aandelen worden vertegenwoordigd. Het wetsvoorstel zou een gelijk speelveld moeten creëren tussen kopers die niet de mogelijkheid van een aandelentransactie hebben en kopers die dat wel hebben.

De budgettaire opbrengst van de maatregel wordt geraamd op € 155 mln per jaar. Dit zou het bedrag aan overdrachtsbelasting zijn dat zou worden geheven bij aandelentransacties met kopers voor wie de btw bij een directe verkrijging een kostenpost zou vormen. Het gaat dus om een transactievolume van € 1,5 mrd per jaar.

Onjuist uitgangspunt

Het wetsvoorstel suggereert dat er bij aandelentransacties geen btw en geen overdrachtsbelasting is verschuldigd. Dat uitgangspunt van het ministerie van Financiën is onjuist. Bij de aandelentransactie is weliswaar geen btw en geen overdrachtsbelasting verschuldigd, maar de project-BV zelf heeft bij de verkrijging van de locatie, de ontwikkeling en de realisatie van het project uiteraard wel te maken met de heffing van overdrachtsbelasting en niet-aftrekbare btw.

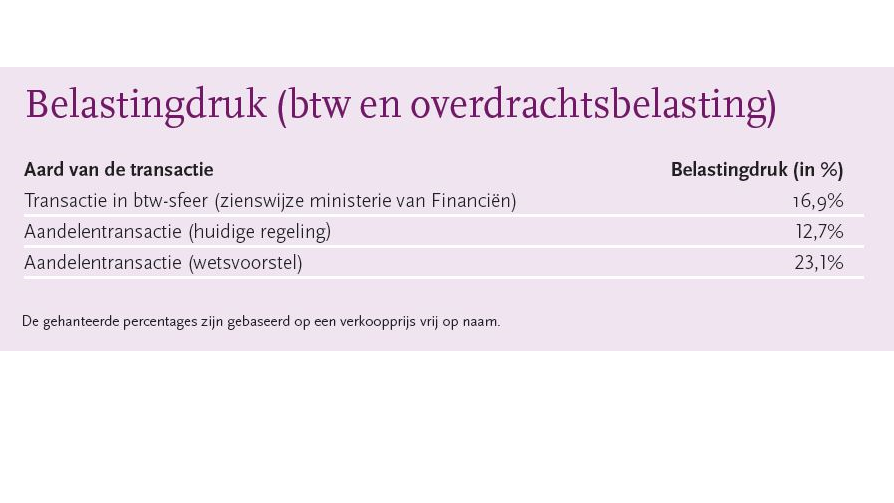

Indicatieve berekening

Het ministerie van Financiën rekent met een btw-druk van 21% bij een stenentransactie in btw-sfeer. Dirkzwager heeft een rekenmodule op basis waarvan het projectresultaat van de diverse mogelijke transactiestructuren vrij eenvoudig met elkaar kan worden vergeleken (www.dirkzwager.nl/fiscale-projectanalyse). Ik heb op basis van een haalbaarheidsanalyse van een van onze laatste projecten de belastingdruk (btw en overdrachtsbelasting) bij een aandelentransactie vergeleken met het uitgangspunt van het ministerie van Financiën. Dit is een project met een commerciële plint en daarboven huurwoningen en is representatief voor projecten in de huidige marktomstandigheden. De uitkomst staat weergegeven in de tabel.

De belastingdruk zou bij een stenentransactie overigens kunnen uitkomen op 14,9% als gewerkt zou kunnen worden met een gescheiden koop- en aannemingsovereenkomst (in de overdrachtsbelastingsfeer). Dit is over het algemeen de transactiestructuur die wordt gehanteerd bij de verkoop aan beleggers die de mogelijkheid van een aandelentransactie niet hebben.

Ongelijker speelveld

Uit deze berekening kunnen volgens mij in ieder geval de volgende twee conclusies worden getrokken:

– Een belastingvoordeel bij een aandelentransactie van 2,2% wordt omgezet in een belastingnadeel van 8,2%.

– De beleggers die het project niet kunnen kopen op basis van een gescheiden koop- en aannemingsovereenkomst zijn weer 2% duurder uit dan de beleggers die dat wel kunnen.

Het speelveld wordt dus steeds ongelijker, en het wetvoorstel lijkt dan ook meer op een strafheffing. Het door het kabinet gewenste gelijke speelveld wordt in ieder geval niet bereikt.

Nog meer overkill

Het wetsvoorstel bestrijdt een btw-voordeel in specifieke gevallen met een generieke maatregel in de overdrachtsbelasting die de gehele vastgoedmarkt raakt. Dit leidt tot nog meer overkill, doordat de maatregel de verkrijging van aandelen in alle vastgoedvennootschappen treft. Er is dus ook overdrachtsbelasting verschuldigd als er geen sprake is van een belastingbesparende structuur. Dit resulteert bijvoorbeeld in 10,4% extra belastingdruk in de situatie dat de koper de btw bij een stenentransactie volledig in aftrek had kunnen brengen (bijvoorbeeld bij nieuwe kantoren).

De overkill zal in sommige gevallen kunnen worden voorkomen door een transactie vorm te geven als een stenentransactie in plaats van een aandelentransactie. De keuze voor een aandelentransactie is in de praktijk echter meestal niet fiscaal gedreven. Het gaat er juist vaak om dat naast de onroerende zaak ook andere zaken (zoals contracten, vergunningen en subsidies) worden overgenomen die aan de vennootschap zelf kleven. Het is dan niet wenselijk of soms zelfs (praktisch) onmogelijk om die zelfstandig over te dragen.

Geen overgangsrecht

Het wetsvoorstel voorziet niet in overgangsrecht. Dit is bijzonder, zeker gelet op het feit dat het wetsvoorstel voor de markt als een totale verrassing kwam. Partijen hebben er dus ook geen rekening mee kunnen houden bij de structurering van lopende projecten en het aangaan van koopovereenkomsten. Een latere ingangsdatum in combinatie met een ruimhartige overgangsregeling voor bestaande koopovereenkomsten en lopende projecten lijkt mij noodzakelijk.

Tot en met 31 december 2013 werd bij de ingebruikneming van bijvoorbeeld nieuw gerealiseerde huurwoningen btw geheven over de voortbrengingskosten. Deze heffing werd de integratieheffing genoemd. De herinvoering van de integratieheffing zou naar mijn mening de meest voor de hand liggende mogelijkheid zijn om het door de kabinet gewenste gelijke speelveld te creëren. Het ministerie van Financiën heeft echter laten weten dat is gebleken dat deze mogelijkheid niet sluitend en niet werkbaar is.

Advies

Het wetsvoorstel kwam als een donderslag bij heldere hemel in een periode waarin veel (woning)bouwprojecten vanwege veranderde marktomstandigheden en overige overheidsmaatregelen toch al lastig van de grond komen. De woningbouwmarkt staat bovendien voor een aanzienlijke bouwopgave. De timing van het wetsvoorstel is dan ook op zijn zachtst gezegd zeer ongelukkig.

Uit de berekeningen blijkt dat met dit wetsvoorstel het speelveld voor vastgoedtransacties steeds ongelijker wordt. Indien het kabinet een meer gelijk speelveld wil voor vastgoedtransacties, dan kan dit wetsvoorstel beter in de ijskast worden geplaatst. Om te voorkomen dat nog meer bouwprojecten stil komen te staan is het wel belangrijk dat het kabinet snel duidelijkheid geeft.

Tot slot

De afgelopen decennia (vanaf 31 maart 1995) zijn veel maatregelen genomen om niet-beoogde belastingbesparingen bij de levering en verhuur van onroerende zaken te bestrijden. Deze maatregelen hebben geresulteerd in een zeer complexe wet- en regelgeving, waarbij bij veel vastgoedprojecten sprake is van cumulatie van btw en overdrachtsbelasting. Met het wetsvoorstel wordt een niet-beoogde btw-besparing aangepakt met een maatregel in de overdrachtsbelasting die zijn doel volledig voorbijschiet en die niet past binnen de ratio van de wettelijke systematiek. Ik denk eerlijk gezegd dat het tijd is voor een nieuwe toekomstbestendige wettelijke regeling. Het dak is inmiddels zo vaak gerepareerd dat een nieuw dak noodzakelijk is.

Gerton Rademaker is belastingadviseur bij Dirkzwager en dook op verzoek van PropertyNL in de behandeling van het wetsvoorstel.

PropertyNL Taxspecial 2023

Gerton Rademaker is ook een van de auteurs van de PropertyNL Taxspecial 2023. Deze jubileumuitgave (de 20e editie) is in maart uitgekomen. Aan dit boekwerk werken gerenommeerde fiscale vastgoedexperts mee, onder hoofdredactie van Tom Berkhout en Ton Oostenrijk.

De Taxspecial is te bestellen via de webshop van PropertyNL.