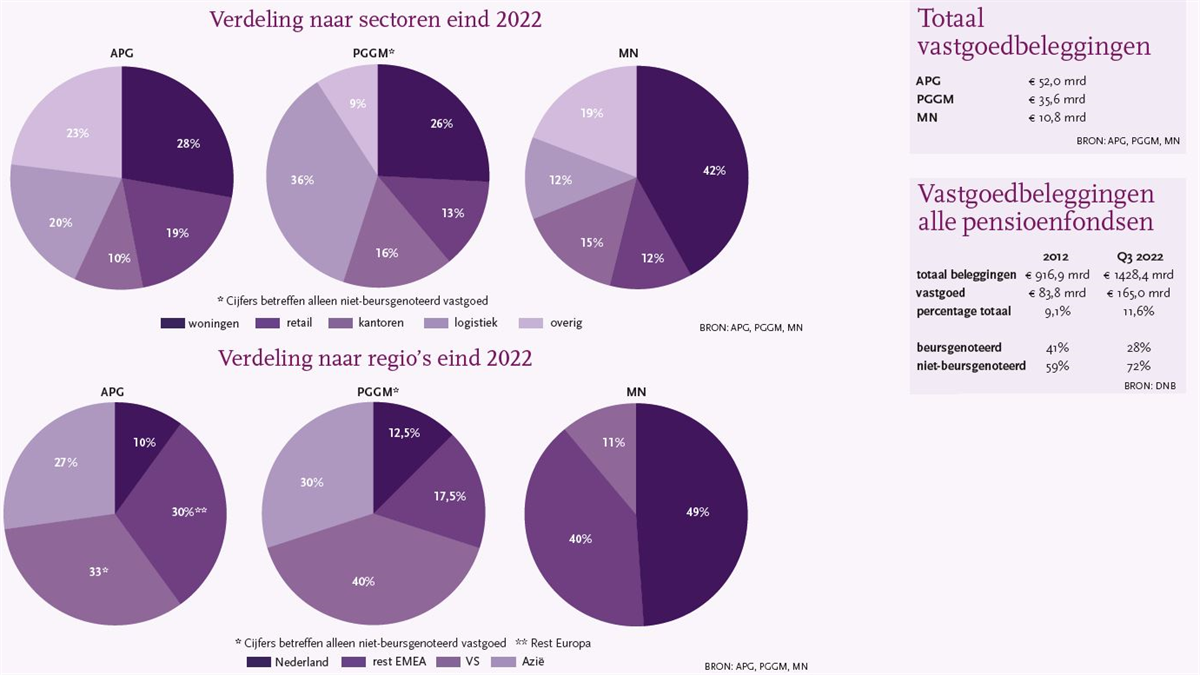

De drie grote pensioenbeleggers APG, PGGM en MN hebben de afgelopen tien jaar winkels en kantoren massaal ingeruild voor woningen en logistiek.

Gepubliceerd in PropertyNL Magazine nr. 4, 21 april 2023

Door Sameer van Alfen

Om gedetailleerd inzicht te krijgen in de vastgoedbeleggingen van Nederlandse pensioenfondsen heeft PensioenPro de drie hoofdrolspelers ondervraagd: Robert-Jan Foortse (directeur Europees vastgoed APG), Guido Verhoef (hoofd privaat vastgoed bij PGGM) en Joep Barten (manager internationaal vastgoed MN). Samen bezitten zij circa 60% van het vastgoed van Nederlandse pensioenfondsen.

De totale vastgoedbeleggingen van Nederlandse pensioenfondsen stegen de afgelopen tien jaar van € 83 mrd naar € 158 mrd. Dat is 11,1% van alle beleggingen, terwijl dat in 2012 nog 9,1% was.

Trend 1

Woningen en logistiek in opmars

Eind 2012 bestond de wereldwijde vastgoedportefeuille bij APG voor 18% uit woningen; eind 2022 was dat 28%. In dezelfde periode halveerde het aandeel winkels – in 2012 nog de grootste vastgoedbelegging – van 38% naar 19%. Ook het belang van kantoren halveerde: van 20% naar 10%.

Foortse stelt dat APG met deze verschuivingen aanhaakt bij trends als urbanisatie, waardoor er in steden meer woningen nodig zijn. ‘Maar ook reflecteert dit het flexwerken, waardoor er minder behoefte is aan kantoorruimte. De coronacrisis heeft thuiswerken een extra impuls gegeven. Beleggers hebben ook moeite met de hoge kosten voor het verduurzamen van oudere kantoren.’

Logistieke gebouwen zitten bij APG sinds 2012 ook in de lift, met een verdubbeling van 10% naar 20%. Foortse: ‘Logistiek is een soort spiegelbeeld van retail. Door e-commerce shoppen consumenten steeds meer online, waardoor de vraag naar grote distributiecentra stijgt en die naar winkelpanden afneemt.’

De categorie ‘overig vastgoed’ maakt in de APG-portefeuille nu bijna een kwart van het totaal uit. Hieronder vallen studentenhuisvesting, hotels en zorgvastgoed.

De trend van minder winkels en kantoren ten gunste van meer woningen en logistiek geldt ook voor PGGM en MN. ‘Woningen zijn gewoon een heel mooie, saaie belegging met stabiele, geïndexeerde huurinkomsten’, zegt Guido Verhoef, hoofd privaat vastgoed bij PGGM. ‘De wereldbevolking groeit nog steeds en daarmee het aantal huishoudens. Tegelijkertijd houdt het tekort aan betaalbare huurwoningen in veel steden aan.’

PGGM belegt desondanks meer in logistiek (36%) dan in woningen (26%).

MN zit vooral in woningen. Volgens Joep Barten heeft de waardedaling van kantoren en winkels ook een rol gespeeld in de verminderde interesse. ‘Deze sectoren kunnen goede rendementen opleveren, maar de waardeontwikkeling is volatieler en de huurinkomsten zijn onstabieler door het leegstandrisico. Daarom past een hoge allocatie aan retail en kantoren minder goed bij een pensioenfonds, dat tegen een relatief laag risico waardevaste pensioenen wil uitkeren.’

Trend 2

Steeds meer verschil in internationale allocatie

APG heeft zijn vastgoedbeleggingen in Amerika de afgelopen tien jaar teruggeschroefd van 40% naar 33%, terwijl Azië-Pacific steeg naar 27%. Europa bleef stabiel met 40% aan vastgoedbeleggingen, waarvan 10% in Nederland.

Volgens Foortse zijn de wijzigingen vooral ingegeven door behoefte aan spreiding bij internationaal vastgoed in sectoren én in regio’s. ‘De verschuivingen lopen redelijk gelijk op met de opening van APG-kantoren buiten Nederland. In 1999 werd het kantoor in New York geopend, in 2007 onze vestiging in Hongkong.’

Terwijl Europa bij APG nu de grootste regio is, zit PGGM met zijn vastgoed het meest in Amerika (40%). Europa en Azië zijn ongeveer gelijk verdeeld (30%). Volgens Verhoef is deze verhouding de afgelopen tien jaar nauwelijks veranderd. PGGM zit met zijn vastgoed voor 12,5% in Nederland.

MN heeft zijn beleggingen in Azië-Pacific sinds 2015/2016 geheel afgebouwd, net als de risicovollere beleggingen in de VS, waarbij het ging om nieuwbouw of renovatie van panden. ‘Het overrendement ten opzichte van Europese vastgoedbeleggingen was nihil, terwijl de risico’s groter waren gezien het landen- en valutarisico’, zegt Barten. ‘Ook kost het monitoren van Amerikaanse of Aziatische asset managers meer moeite dan het volgen van Europese.’

Toch heeft MN vorig jaar weer twee nieuwe managers aangesteld om te beleggen in ‘veiliger’ Amerikaans vastgoed: bestaande panden in grote steden met weinig leegstandrisico, het zogenaamde ‘core-segment’. Barten: ‘Deze markt is in de VS veel groter dan in Europa. We hebben ruim zeven jaar ervaring met core in Europa, dat geeft vertrouwen hetzelfde te kunnen doen in de VS.’

MN belegt nu voor 11% in Amerikaans vastgoed. 89% staat uit in Europa, waarvan 49% in Nederland. MN belegt daarmee relatief fors meer in Nederlands vastgoed dan APG en PGGM. APG en PGGM beleggen in principe alleen indirect, MN heeft in Nederland ook een afdeling die direct in vastgoed investeert.

Trend 3

Voorkeur voor bestaand vastgoed

De pensioenbeleggers zetten vooral in op het veiliger core-segment en veel minder op het risicovollere ‘opportunistic’ (nieuwbouw) en ‘value-add’ (renovatie). Bij APG, PGGM en MN valt minimaal driekwart van de vastgoedbeleggingen onder core. ‘Wij zitten niet in vastgoed voor het snelle geld’, zegt Verhoef van PGGM. ‘Toch doen wij af en toe (met derden) ook aan projectontwikkeling, bijvoorbeeld in Milaan, waar amper huurwoningen zijn. Voor ons is dit een strategie van ontwikkelen en vasthouden. Tijdens de ontwikkelingsperiode is deze belegging best een risico, maar zonder vreemd vermogen blijft dat risico beperkt. Als alle appartementen eenmaal zijn verhuurd, is het weer een veilige core-belegging.’

De risicovoorkeur van Nederlandse pensioenfondsen wijkt af van andere grote institutionele vastgoedbeleggers. Uit onderzoek van Hodes Weill blijkt dat die juist een voorkeur hebben voor de risicovollere smaken, ook al omdat het aanvangsrendement op ‘core’ de afgelopen jaren flink is gedaald.

Foortse stelt dat het risico bij vastgoedbeleggingen ook bepaald wordt door de mate van financiering. APG financiert niet-beursgenoteerd vastgoed anno 2023 met minder vreemd vermogen dan tien jaar geleden. ‘De loan-to-value-ratio is in tien jaar gedaald van 40% naar 30%. Dat is ook een manier om het risico in de portefeuille te beperken.’

Trend 4

Beursgenoteerd vastgoed uit de gratie

Nederlandse pensioenfondsen beleggen sinds 2012 veel meer in niet-beursgenoteerd vastgoed, zo blijkt uit DNB-cijfers. Eind 2012 was de verhouding 40% beursgenoteerd en 60% niet-beursgenoteerd. Eind derde kwartaal 2022 was dit 28% om 72%. De totale waarde van niet-beursgenoteerd vastgoed is opgelopen tot circa € 114 mrd. Een belangrijke reden is dat beursgenoteerd vastgoed in 2022 fors in waarde is gedaald, terwijl niet-beursgenoteerd vastgoed zijn waarde behield. (Commentaar PropertyNL: beurskoersen reflecteren steeds minder de netto asset value (taxatiewaarde).)

Bij MN is de verhouding tussen niet-beursgenoteerd en beursgenoteerd nog schever: 85% om 15%.

Bij PGGM is dit 50%–50%, op dit moment neigend naar 60%–40%. Bij PFZW, PGGM’s grootste klant, dook beursgenoteerd vastgoed in 2022 bijna 25% in het rood; niet-beursgenoteerd vastgoed won 6,3%.

Bij APG is de verhouding ook 60%–40% ten gunste van niet-genoteerd vastgoed. Foortse: ‘Tien jaar geleden was dat omgekeerd. Dit is niet alleen veroorzaakt door de klap voor beursgenoteerd vastgoed in 2022. We hebben ook bewust meer niet-genoteerd vastgoed opgezocht, vanwege spreiding en omdat we zo binnen Europa en Azië–Pacific in specifieke sectoren kunnen beleggen. In de VS zijn er voor studentenhuisvesting en zorgvastgoed beleggingsfondsen met een beursnotering. In Europa en Azië–Pacific zijn die er amper.’

Bij niet-beursgenoteerd vastgoed kan APG ook veel meer zijn eigen wensen op tafel leggen bij vastgoedfondsen, stelt Foortse. ‘Bijvoorbeeld over de governance van het fonds. Denk aan zeggenschap over aan- en verkopen en hoe hoog de hefboom mag zijn. Ook is het bij niet-beursgenoteerd vastgoed makkelijker om duurzaamheidseisen te stellen.’ PGGM zegt ook meer impact te kunnen maken bij niet-beursgenoteerde joint-ventures.

Een andere reden om meer te beleggen in niet-beursgenoteerd vastgoed is dat de getaxeerde waarde nauwelijks correlatie heeft met de beurskoers.

Trend 5

Asset management via fondsen

Bij APG en PGGM lopen de beleggingen in vastgoed altijd via beursgenoteerde en niet-beursgenoteerde vastgoedfondsen, of joint-ventures. De beleggingen van APG in Nederlandse woningen zitten bij Vesteda, waarvan APG’s grootste klant ABP mede-aandeelhouder is. Internationaal heeft APG belangen opgebouwd in hotelketens CitizenM, City ID en The Student Hotel.

PGGM belegt in Nederland onder meer in Vesteda en met Amvest: een joint-venture van PFZW en Aegon. Het Aegon-deel verhuist naar ASR, dat Aegon Nederland overneemt. In het buitenland heeft PGGM onder meer twee joint-ventures in Tokio voor distributiecentra en woningen. Verhoef: ‘We hebben zelf geen kantoor in Tokio, maar vliegen er wel vaak naartoe. De externe managers stellen aan- en verkopen voor die wij beoordelen en goedkeuren. Dit gebeurt binnen een vooraf vastgestelde strategie.’

In tegenstelling tot APG en PGGM doet MN voor PMT en Bpf Koopvaardij de aan- en verkopen voor Nederlands vastgoed zelf, met een eigen team van circa 25 mensen. De internationale beleggingen, zoals onlangs € 400 mln in een Europees woningenfonds van M&G, lopen via fondsstructuren.

Trend 6

Groei in niches

Volgens Verhoef zal er bij PGGM de komende jaren niet veel veranderen in de verhouding woningen, kantoren, winkels en logistiek. ‘Gezien de ontwikkelingen in de wereld zijn wij redelijk defensief. Wij verwachten dat duurzame huurwoningen een aantrekkelijke beleggingscategorie blijven, vanwege de aanhoudende schaarste. Ook zal ons belang in logistiek groeien. We blijven in winkels en kantoren beleggen, maar niet veel meer dan nu.’

Verhoef verwacht groei in de categorie ‘overig’, met name in studentenhuisvesting en seniorenwoningen in de VS. Over zorgvastgoed is hij eveneens enthousiast. ‘Er zijn wel drempels waardoor het even duurt voordat een behoorlijke portefeuille van enkele honderden miljoenen is opgebouwd. Het is ook een product dat Amvest zelf moet ontwikkelen en bouwen. Dit duurt al snel drie tot vijf jaar, met het risico dat je geraakt wordt door veranderende regels, hogere grond- en materiaalprijzen en gebrek aan capaciteit bij gemeentes.’

MN verwacht dat de beleggingen in Amerika de komende jaren stijgen, terwijl Foortse dynamiek bepleit. ‘Als we over tien jaar een nieuwe foto maken van onze portefeuille, zijn er vast en zeker weer andere verschuivingen.’

Sameer van Alfen is redacteur van PensioenPro. Zijn artikel is bewerkt door PropertyNL.

Rendementen onder druk

Nederlands direct vastgoed heeft pensioenfondsen van eind 2012 tot en met eind 2022 gemiddeld 8,1% nettorendement per jaar opgeleverd, blijkt uit de MSCI Netherlands Property Index. Deze 8,1% bestaat uit direct (huuropbrengsten) én indirect rendement (waardeverandering gebouwen).

De hoogste jaarlijkse rendementen waren voor logistiek (9,8%) en woningen (10,4%). Kantoren (6,6%) en overig vastgoed (6,5%) scoorden een middenmoot, terwijl winkels (2,4%) het minst rendeerden. De MSCI-index is gebaseerd op data van grote (internationale) asset managers in Nederlands vastgoed, waaronder Amvest, Vesteda, MN, Syntrus Achmea RE&F en Bouwinvest.

De pensioenfondsen PFZW, PMT en PME boekten in 2022 positieve rendementen op niet-beursgenoteerd vastgoed, maar in het vierde kwartaal rapporteerden zij voor het eerst sinds tijden een duidelijke min. De grootste klappen vielen bij woningen, kantoren en logistiek. Voor retail viel het verlies mee; daar zijn de afgelopen jaren al afwaarderingen geweest.

Guido Verhoef van PGGM: ‘In het laatste kwartaal is er inderdaad wat afgegaan. Met name in Europa, bijvoorbeeld bij logistiek. In Amerika bleef het rendement vrijwel gelijk en in Azië was dat zelfs positief. Het loont dus om te spreiden over regio’s; niet alle landen worden op dezelfde manier geraakt door de energiecrisis en de oorlog in Oekraïne.’

Voor Europa is Verhoef ‘niet super-optimistisch’. ‘Ik verwacht dat er nog wat van de waarderingen afgaat. Voor de rest van de wereld ben ik wat positiever. Rendementen bij vastgoed worden grotendeels bepaald door de rente, en daar heb je gewoon geen grip op. Maar ik ben nu minder vrolijk gestemd dan de afgelopen vijf jaar.’