De beursgenoteerde retailfondsen Wereldhave, Unibail-Rodamco-Westfield, Vastned, ECP en in mindere mate kantorenfonds NSI zijn door de coronacrisis in zwaar weer terechtgekomen.

Door Peter Schutte

Gepubliceerd in PropertyNL Magazine nr. 2, 26 februari 2021

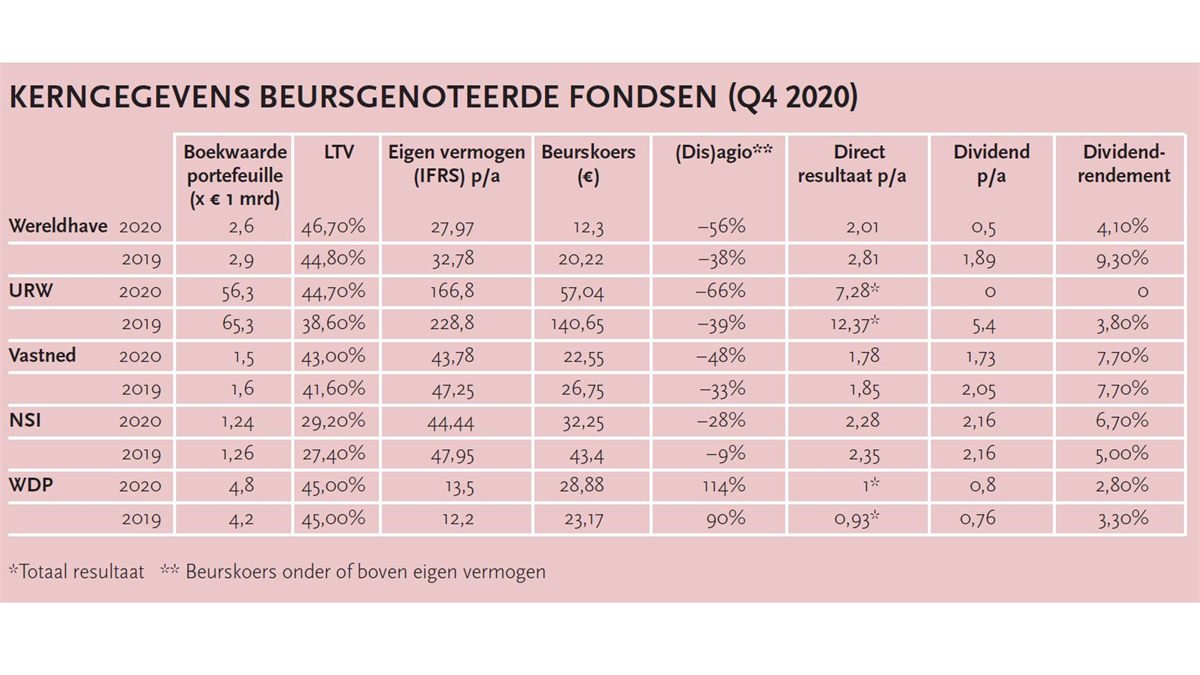

Veel goed nieuws viel er niet te bespeuren bij de jaarcijfers van de verschillende vastgoedfondsen. Retail stond al onder druk door de opkomst van e-commerce, en daar kwamen ook nog de gedwongen winkelsluitingen bij. Huurkortingen, kwijtscheldingen en de eerste faillissementen drukten het afgelopen jaar stevig op de inkomsten. Dit, gecombineerd met een verhoogde risicopremie in de markt voor vastgoedinvesteringen, noopte alle fondsen om verder af te boeken op de waarde van het vastgoed. Daardoor loopt de ‘loan-to-value’ (LTV) overal op, behalve bij WDP. De bankconvenanten, die een maximale LTV van 60% voorschrijven, komen steeds dichterbij.

Desinvesteringen staan daarom hoog op de agenda’s, maar in deze markt van onder druk staande huren is dat geen eenvoudige opgave. De beurskoersen noteren al langer fors onder de boekwaarden van het eigen vermogen (disagio), een stevig signaal van de markt dat de storm nog niet is gaan liggen. Door deze forse disagio’s zijn aandelenemissies vanwege het enorme verwateringseffect ook nauwelijks een optie. Unibail-Rodamco-Westfield (URW) probeerde er vorig jaar een emissie door te krijgen, maar dit plan werd door de aandeelhouders afgeschoten.

Eurocommercial Properties (ECP), dat niet in Nederland investeert, publiceert pas eind maart jaarcijfers en hebben wij niet meegenomen in dit stuk. ECP kent qua LTV een vergelijkbare ontwikkeling als de andere retailfondsen.

Wereldhave

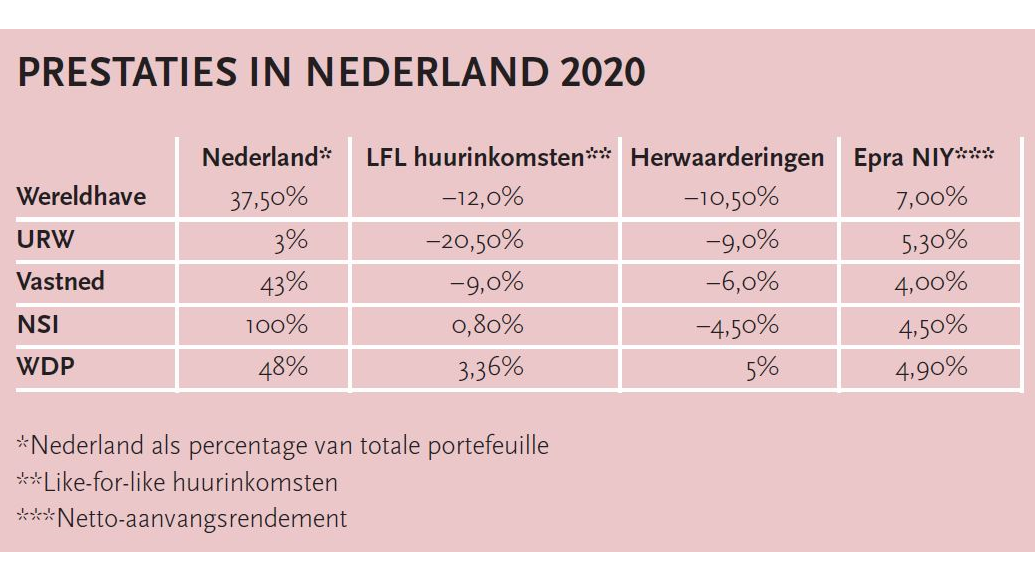

Wereldhave, actief met winkelcentra in België, Nederland en Frankrijk, zag de netto huurinkomsten het afgelopen jaar op like-for-like basis met 21% dalen. En dat terwijl de bezettingsgraad van de winkelcentra zelfs nog wat is verbeterd, tot een goed niveau van 95%. Het fonds heeft 10,2% op de waarde van het vastgoed moeten afschrijven tot € 2,58 mrd.

De grootste afboeking vond plaats op de Franse portefeuille, met 15% tot € 691 mln. In Frankrijk liep Wereldhave dan ook maar liefst 40% van de huur mis. Gevolg van de afboekingen is dat de LTV is opgelopen van 44,8% naar 46,7%. De rentedragende schuld beloopt € 1,2 mrd. Dat is te hoog om de noodzakelijke ombouwoperatie van de Nederlandse winkelcentra te financieren. Verkoop van de zes Franse winkelcentra moet het balansprobleem oplossen, maar kopers zijn niet happig. Wereldhave zet nu in op verkoop per afzonderlijke Franse asset. Verkoop onder de boekwaarde is al ingecalculeerd, maar hoeveel en wanneer zijn grote vraagtekens.

Door de geplande desinvesteringen heeft Wereldhave al aangegeven dat het directe resultaat dit jaar verder zal dalen tot € 1,80–2,00 per aandeel en richting € 1,40–1,50 in 2022. Iedere maand dat de lockdown langer duurt, kost € 0,15 aan direct resultaat per aandeel. Na afronding van het verkoopprogramma zou weer sprake kunnen zijn van een jaarlijkse groei van 4–6%. Deze groei lijkt vooral uit meer investeringen in woningen te moeten komen, die het fonds rond of op de Nederlandse winkels wil bouwen. Wereldhave is hier al voorzichtig mee begonnen. Ondanks alle problemen keert het toch € 0,50 dividend per aandeel uit, nodig om de FBI-status te behouden.

Voor Wereldhave geldt dat de LTV door de grens van 60% schiet als er nog eens 23% op de portefeuille wordt afgeboekt. Daar lijkt nog veel ruimte, maar beleggers zijn al langere tijd bijzonder sceptisch over de financiële kracht van Wereldhave. De beurskoers noteert maar liefst 56% onder de waarde van het eigen vermogen per aandeel. Dat is veel meer dan die ‘ruimte’ van 23%, maar als het zover komt worden de banken eigenaar van het vastgoed en blijft er voor de aandeelhouders weinig over. Wereldhave is met 11,7% het meest ‘geshorte’ aandeel van de Amsterdamse beurs. Hedge-fondsen gokken zo op een verder daling van de beurskoers.

Unibail-Rodamco-Westfield (URW)

Het grootste fonds URW liep het afgelopen jaar op like-for-like basis 24% van de netto-huurinkomsten mis. Van de totale portefeuille staat inmiddels 8,3% leeg. Gevolg hiervan is dat de ‘recurring’ nettowinst met 40% daalde tot € 1,06 mrd. URW heeft het afgelopen jaar autonoom 11,2% op de waarde van de portefeuille afgeboekt tot € 56,3 mrd. Met dik € 25 mrd aan schuld steeg daardoor de LTV van 38,6% naar 44,7%.

URW heeft voldoende liquiditeiten om de komende 24 maanden aan alle verplichtingen te kunnen voldoen, maar schuldafbouw heeft de hoogste prioriteit. Het fonds wil voor € 3,2 mrd aan vastgoed verkopen en denkt dit net als Wereldhave eind 2022 te kunnen afronden. Aandeelhouders, met name oud-ceo Léon Bressler, zien het liefst dat URW alle centra in de VS van de hand doet, goed voor een derde van de totale huurinkomsten. Dat zou het balansprobleem in één keer kunnen oplossen, maar verkoop is ook hier geen sinecure. URW houdt het bij ‘het terugbrengen van de financiële exposure in de VS’.

Aandeelhouders krijgen in ieder geval voorlopig geen dividend. Dat scheelt per jaar € 750 mln en wordt gebruikt voor aflossingen. URW zou nog een afwaardering van 26% kunnen lijden alvorens de banken ingrijpen. Met een disagio van liefst 66% maken beleggers zich heel veel zorgen over de waarde van de portefeuille van URW en de omvangrijke schuldenlast, die regelmatig geherfinancierd moet worden. Door de forse koersdaling is de shortpositie wel fors gedaald, tot nog 2,58%. Vorig jaar september was dat nog rond de 13%.

Vastned

Vastned liep het afgelopen jaar € 5,7 mln huur mis, gelijk aan 9% van de netto-huurinkomsten, een relatief goede prestatie. Het fonds bezit uitsluitend losse panden in hoogwaardige winkelstraten in grote steden in Nederland (43,5%), Frankrijk (27,5%), België (23%) en Spanje (6%). De bezettingsgraad zakte van 98,0% naar 96,5% en er werd 5,2% op de boekwaarde afgeschreven, tot € 1,48 mrd. Daar staan € 637 mln aan rentedragende schulden tegenover. De LTV is hiermee gestegen van 41,6% naar 43,0%.

Hoewel dit aan de bovenkant zit van de interne limiet van 45%, keert Vastned wel 93,5% van het directe resultaat aan dividend uit. Opvallend, want de strategie-update legt de pijnpunten bloot. Zo is bijna de helft van de huurinkomsten afkomstig van fashion-retailers. Daar vallen nu de hardste klappen. Misschien niet direct in de PC Hoofdstaat of andere toplocaties die Vastned in bezit heeft, maar een verhoogd risico is het wel.

Het fonds wil het percentage fashion terugbrengen tot 30%, de focus meer verleggen naar panden geschikt voor gemengd gebruik en eveneens woningen boven de winkels ontwikkelen. Er moet dus flink verkocht en aangekocht worden. Vastned zegt dit tegen goede prijzen te willen doen. Tegelijkertijd belooft het minimaal 75% van het directe resultaat te willen blijven uitkeren. Volgens de bankafspraken mag de solvabiliteit niet onder de 45% komen. Vastned zit op 55,2%, wat een ‘afwaarderingsmarge’ geeft van circa 18%. Hoewel portefeuille van Vastned de crisis tot op heden goed is doorgekomen, kijken beleggers naar de toekomst en is het disagio afgelopen jaar verder gestegen van 33% naar 48%.

NSI

Kantorenfonds NSI is de crisis tot op heden goed doorgekomen. Ruim de helft van de panden staat dan ook in Amsterdam, en NSI roert zich steeds meer op de markt voor flexibele kantoorruimte. Huurkortingen waren beperkt en door enkele verhuren stegen de huurinkomsten zelfs like-for-like met 0,8%. De portefeuille werd met 4,5% afgewaardeerd tot € 1,24 mrd. Met € 366 mln aan schulden steeg hierdoor de LTV van 27,4% naar 29,2%, solide derhalve. De leegstand bedraagt 7%, wat voor kantoren een soort frictie-niveau is.

Daar de vraag naar kantoorruimte onzeker blijft, voelt ook NSI de noodzaak de portefeuille te optimaliseren. Door meer te gaan ontwikkelen zou het directe resultaat kunnen stijgen van € 2,35 per aandeel over 2020 tot boven de € 2,60 in 2025. Dat is inclusief desinvesteringen. NSI keert over 2020 een dividend uit van € 2,16 per aandeel. Het fonds kan nog een afwaardering van 49% aan voordat het de bankconvenanten schendt. Beleggers zijn het afgelopen jaar niettemin ook hier in een verhoogde paraatheid geraakt. Het disagio is opgelopen van 9% naar 28%.

WDP

Investeerder in logistiek vastgoed WDP ervaart juist veel meewind door de groeiversnelling van e-commerce. Het vergaat de huurders goed, waardoor het afgelopen jaar 99% van alle huurpenningen binnenkwam. Like-for-like groeiden de huurinkomsten met 2,3%. De bezettingsgraad steeg van 98,1% naar 98,6%. De waarde van de portefeuille werd met € 191,7 mln opwaarts bijgesteld tot € 4,8 mrd. Dit vanwege de grote vraag naar distributiecentra, waardoor de aanvangsrendementen onder druk staan. De LTV bleef stabiel op 45%. WDP verhoogde het investeringsplan 2019–2023 met € 0,5 mrd tot € 2,0 mrd. Winst en dividend zullen meegroeien.

Gezien het steeds grotere gebrek aan ruimte moet WDP meer gaan herontwikkelen en uitwijken naar een land als Roemenië. Daar zijn de rendementen hoger, maar spelen ook meer risico’s. Goede kans dat WDP daarom onlangs de balans versterkte via een aandelenemissie van € 200 mln. WDP kan dit wel goed doen, want de beurskoers noteert dik 100% boven de intrinsieke waarde. Voor WDP geldt een maximale schuldgraad, schulden als percentage van het balanstotaal, van 65%. Deze bedraagt nu 46,6%, waarmee de portefeuille nog neerwaartse rek heeft van 28%.

Beurs neemt zekere voor het onzekere

De pijn zit dus vooral bij de winkelfondsen. Zij moeten alle zeilen bijzetten om niet in de gevarenzone te belanden. De fondsen erkennen dit, maar er moet een grote draai gemaakt worden in een slechte investeringsmarkt. Meer afwaarderingen liggen in het verschiet. Veel retailers ontvangen nog overheidssteun, en als deze wegvalt zullen er meer faillissementen komen. Ogenschijnlijk lijkt er dus nog wel genoeg ruimte alvorens de banken van zich laten horen, maar de beurs neemt het zekere voor het onzekere. ‘Gedwongen’ verkopen ruim onder de actuele boekwaarden en verwaterende kapitaalinjecties zullen het bezit van de aandeelhouders verder kunnen uithollen en de macht van de schuldeisers vergroten.