Vastgoedbeleggers laten zich door corona, Chinees onheil van Evergrande, inflatiedreiging en de klimaatcrisis niet van de wijs brengen. Hoe terecht is dat?

Gepubliceerd in PropertyNL Magazine nr. 10, 22 oktober 2021

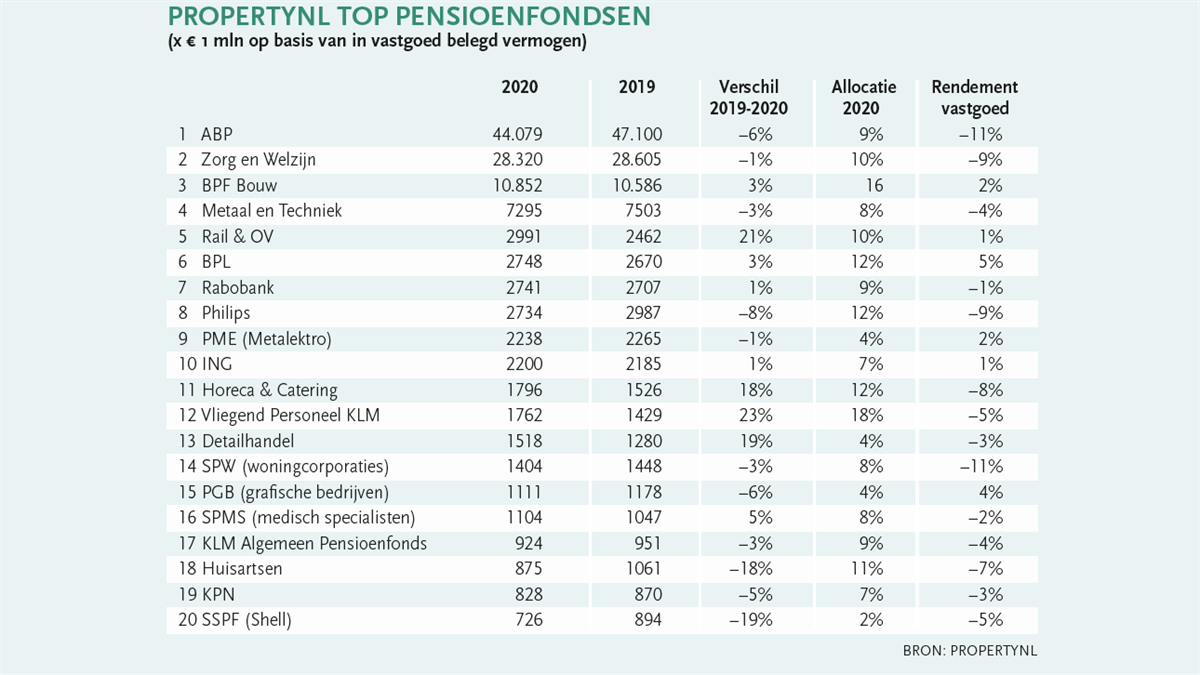

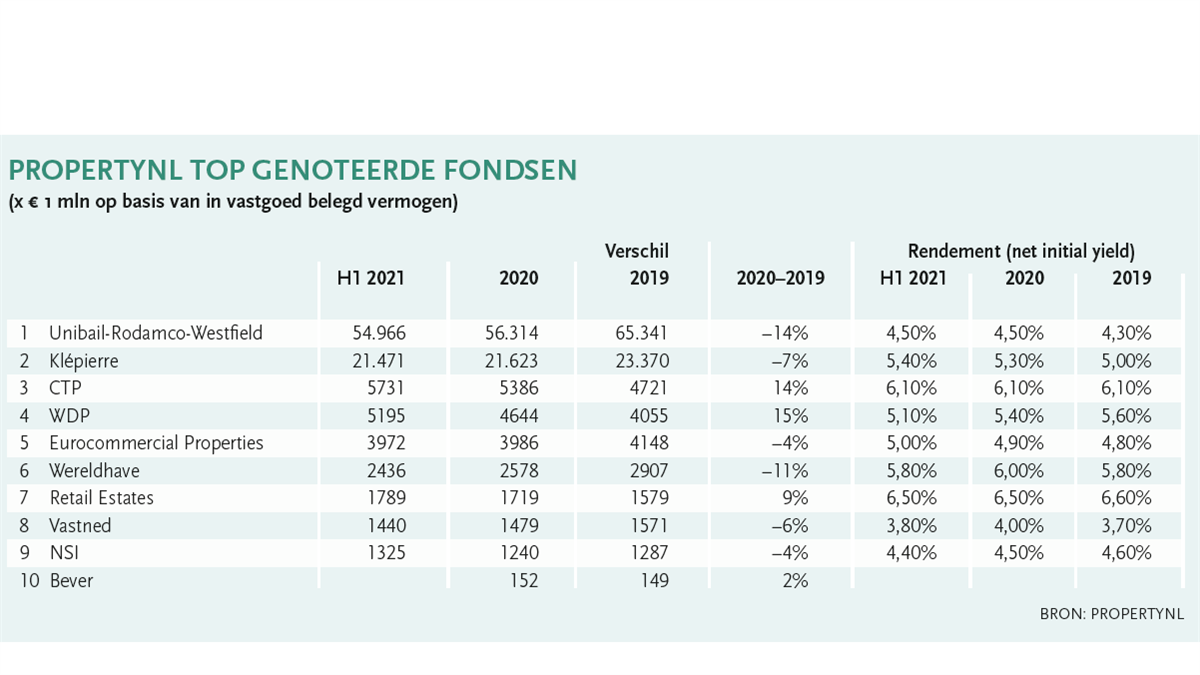

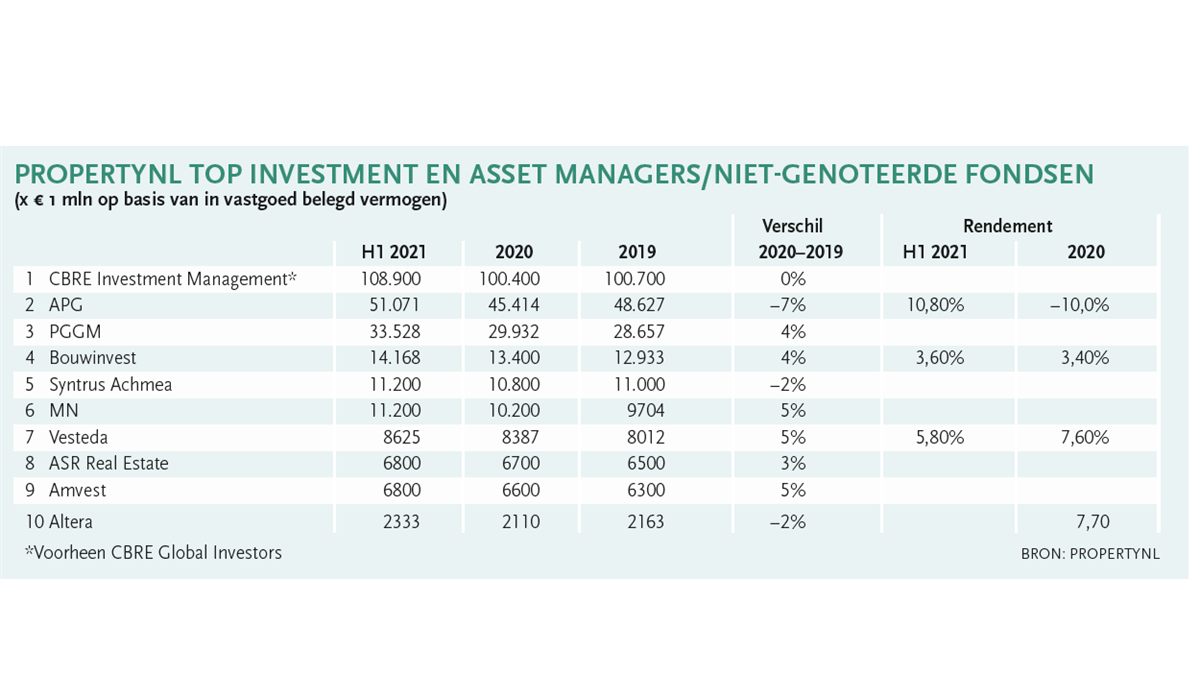

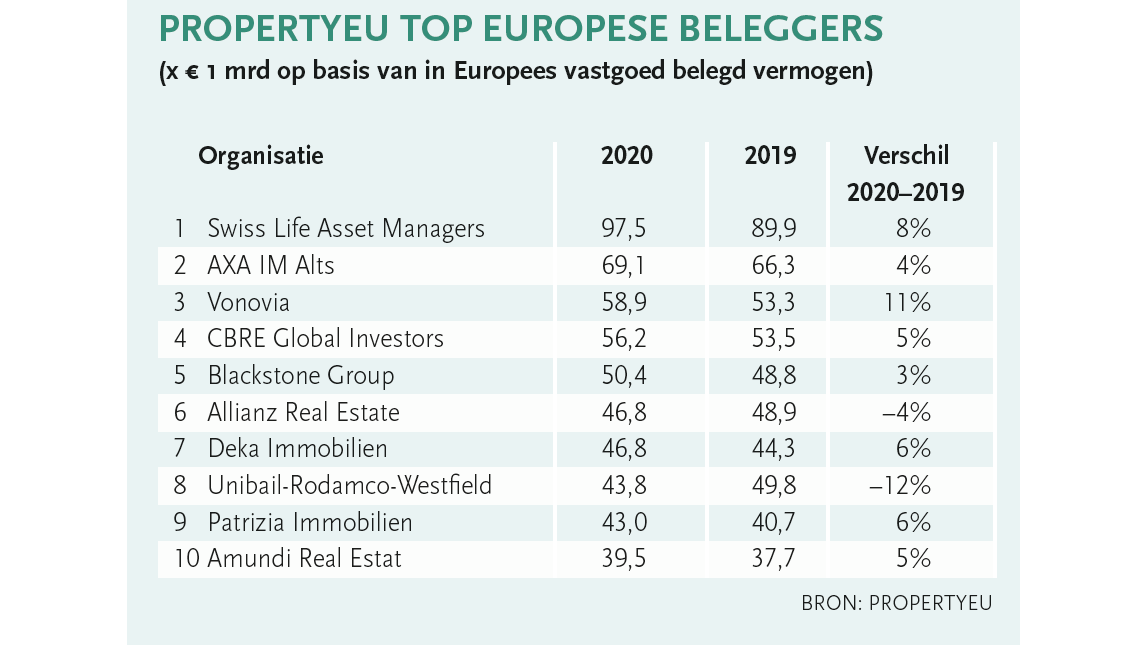

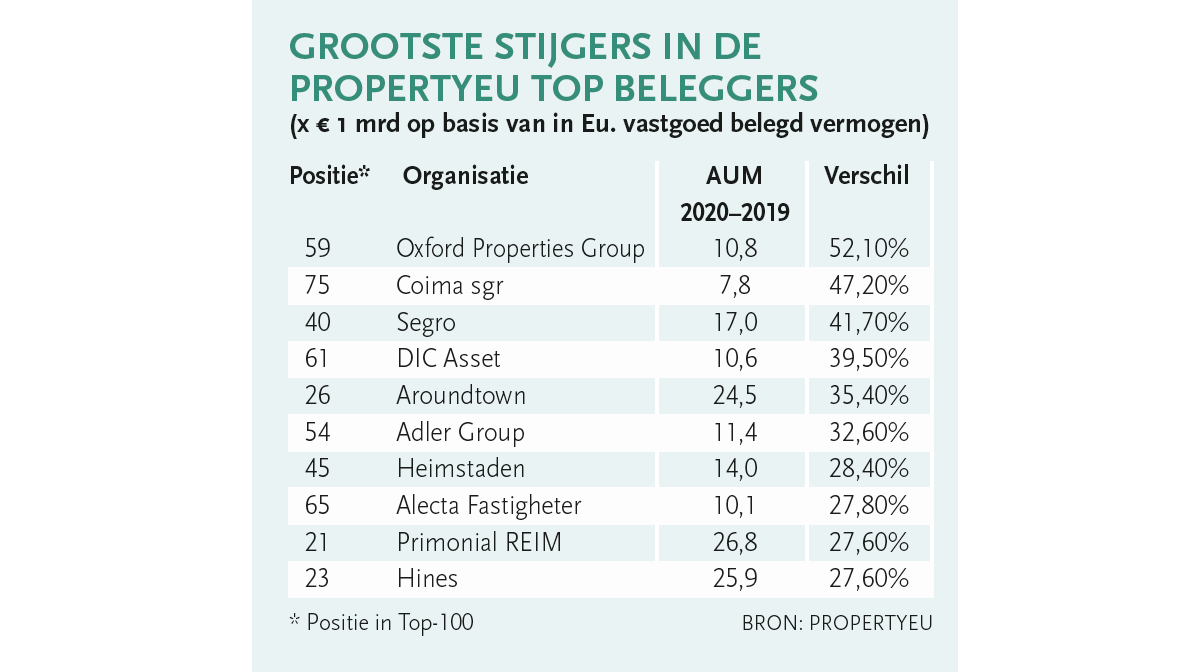

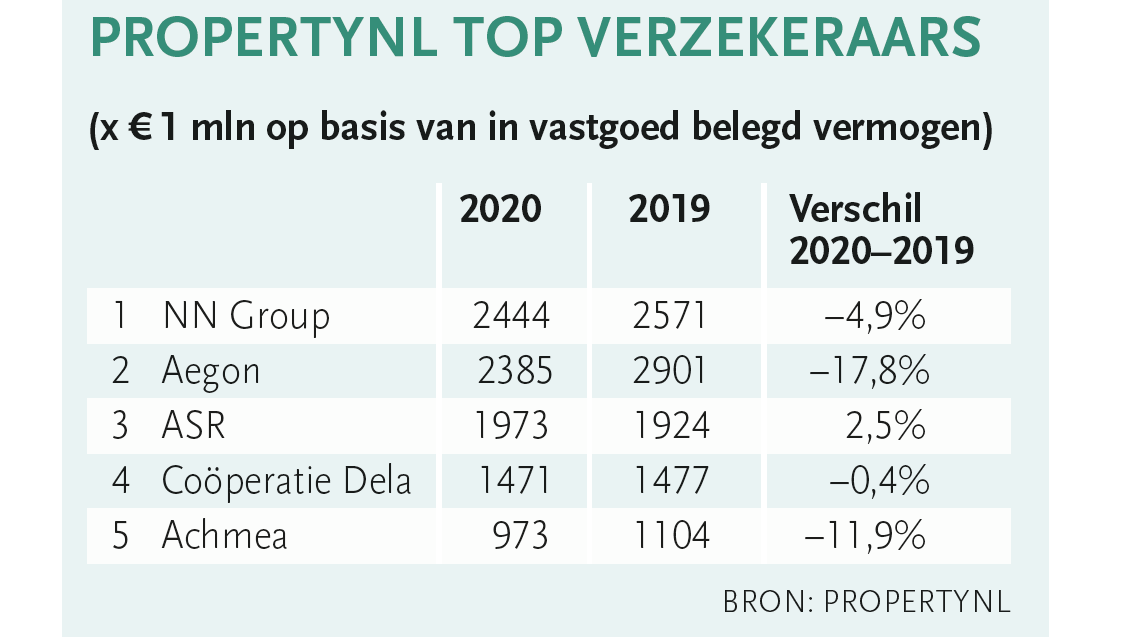

PropertyNL Top Beleggers

Jaarlijks publiceren we in PropertyNL lijsten met asset managers, genoteerde fondsen, verzekeraars, pensioenfondsen en particuliere beleggers, maar zelden staan hier grote veranderingen in. In Europa is dat met de asset managers wel anders, maar ook daar zelden revoluties door externe oorzaken.

Vlakke lijnen

Wie kijkt naar de indices van MSCI ziet dezelfde vlakke lijnen. Bij woningbeleggers is er in Nederland toch echt wat gebeurd op fiscaal vlak, maar in het tweede kwartaal van dit jaar steeg het rendement met 4,1%. En de door corona leegstaande kantoren dan? Een stijging van het totaal rendement van 1,7%. Dan de winkels, waar met lockdowns toch het water aan de lippen stond: ook hier het eerste halfjaar 0,8% stijging. Het indirecte rendement (lees de afwaardering) bleef beperkt tot 0,2% in het eerste halfjaar.

Nu kunnen we de boodschapper MSCI de schuld proberen te geven. Deze Amerikaanse indexmaker baseert zich op slechts 2700 vastgoedobjecten op een Nederlandse markt van 8 miljoen objecten, maar ook de gemiddelde WOZ-waardering levert een comfortabele slaapstand op: geen grote uitschieters.

Gevaren

De geschiedenis bewijst echter dat vastgoed een beleggingscategorie is met gevaren. ‘Er zijn meer banken aan vastgoed failliet gegaan, dan banken die eraan hebben geprofiteerd’, vertelde mijn oude leermeester prof. Lense Koopmans (voormalig bestuursvoorzitter van TBI en Rabobank). Op de beurs is het verlies nemen en opnieuw beginnen. In het vastgoed is het een kwestie van een lange adem. Het begint met een rode vlag: de huurinkomsten. Als die dalen – volgens MSCI kwam bij retail in Nederland 7% minder huur binnen – volgt een tweede vlag: afwaardering.

Daar gaat een tijd overheen, want afwaardering moet worden geconstateerd door een taxateur. Die baseert zich op referentietransacties uit het verleden. Aan het begin van een crisis heeft hij alleen referenties van voor de crisis. Tijdens en vlak na een crisis heeft hij alleen referenties van de topobjecten waarin nog wel handel mogelijk was. Pas bij uitbodeming van de crisis weet hij werkelijk wat er aan de hand is.

Geen tijd om wonden te likken

Na een afwaardering is er eigenlijk nog niets aan de hand, zolang de belegger de rente kan opbrengen. Nu is die rente minder dan ooit een probleem. Bovendien zijn vastgoedbeleggers in het algemeen goed gekapitaliseerd. Pensioenfondsen en verzekeraars zitten niet te wachten op leverage en ook de grote private beleggers hoeven niet voor elke aankoop naar de bank.

Dit geldt niet voor alle particuliere toetreders op de markt: studenten die met hun studiefinanciering de markt op gaan, mensen die alle leverage inzetten om maar een woning op de kop te tikken, tienduizenden amateurs die vastgoedleningen verstrekken alsof het staatsleningen zijn. Hier wacht een tikkende tijdbom, want bij een crisis krijgen zij de tijd niet om hun wonden te likken. De vastgoedwereld is bij uitstek een wereld voor professionals. Door de negatieve spaarrente wordt de vastgoedwereld nu overspoeld door gelukszoekers met onvoldoende vet op de botten om een crisis te overleven.

Gouden combinatie

Zover is het gelukkig nog niet, en met Babylon als voorbeeld heft men graag een glas voordat het wel zover is. Dit keer toasten wij op Syntrus Achmea en Rabobank Pensioenfonds. De vastgoedportefeuille van dit pensioenfonds is door MSCI uitgeroepen tot het best presterende vastgoedfonds in Nederland. Syntrus Achmea Real Estate & Finance heeft vorig jaar opnieuw een hoger rendement gerealiseerd op woningen dan de MSCI-benchmark (8,7% versus 8,3% gemiddeld). Dat is wel veel minder dan drie jaar daarvoor, met een gemiddeld rendement van 13,4%.

Het leuke of – in journalistieke termen saaie – van de prijs is: ook vorig jaar kreeg deze combinatie een prijs. Zij versloegen de benchmark de afgelopen drie jaar met 0,7%, met een rendement van 14,1% . Ik denk dat de combinatie komend jaar weer een goede kans maakt. Eenmaal op een goede locatie, altijd een outperformance.

Somerset: van ontwikkelen naar beleggen

In 2020 was Somerset Capital Partners nog de grootste vastgoedontwikkelaar van Nederland, maar nog geen jaar later stopt het bedrijf ermee. Dat wil zeggen, Somerset heeft al zijn activiteiten op het gebied van logistiek vastgoed ondergebracht in het nieuwe bedrijf Intospace, dat die activiteiten voortzet met dezelfde mensen. Somerset blijft als investeringsmaatschappij actief. Het zal de aandacht meer richten op investeringsactiviteiten en zal deze verder uitbreiden.

Joes Daemen, nu 54, begon met Somerset in 2004. Sinds 2006 specialiseerde de onderneming zich helemaal in logistiek vastgoed. Desgevraagd wil de topman geen inhoudelijke toelichting geven op de ontwikkelstop van Somerset. Ook naar de aard van nieuwe beleggingen blijft het speculeren. Vorig jaar zei Daemen dat Somerset wilde gaan diversificeren met als voorbeeld woningbeleggingen, zoals Fellenoord in Eindhoven. Niet duidelijk is of er meer beleggingen buiten de logistiek zullen volgen.

Daemen werkt al sinds jaar en dag samen met zakelijke partner Raymond Cloosterman, de oprichter–eigenaar van cosmeticabedrijf Rituals. Dat blijft ook zo, en daar komen geen externe financiers bij. De oprichting van Intospace en de koerswijziging bij Somerset zijn voor Daemen, die als aandeelhouder en adviseur betrokken blijft, zeker geen stap terug. In zijn eigen woorden: ‘Geen kortere werkweek, gewoon vol gas geven as usual, maar ook focussen op nieuwe avonturen.’

Het gif van de Evergrande-crisis op de beleggingsmarkt

Velen ontkennen de parallellen tussen Evergrande en het in 2008 gefailleerde Lehman Brothers, maar die zijn er wel degelijk.

Bij een crisis slaan mensen vaak dicht. Bij de ondergang van Lehman is het verbazingwekkend dat de regering Bush, minister van Financiën Henry Paulson incluis, op het moment suprême niets durfde te doen. Wie zich verzet tegen de ‘invisible hand’ van de markt zal ten val komen, is een diepgeworteld Amerikaans geloof. Ook in Wohan bleven autoriteiten na de ontdekking van corona twee maanden in verbijstering zitten en bij de Evergrande-crisis kijkt Bejing opnieuw de kat uit de boom, terwijl nu het voordeel van een geleide markt veel schade zou kunnen voorkomen.

Evergrande is net zoals Lehman destijds niet de grootste speler op zijn terrein. Lehman zat net onder de top drie zakenbanken, Goldman Sachs, Morgan Stanley en Merrill. Dat levert direct een dilemma op voor de regeringsleiders. Als je nummer vier redt, doe je aan marktbederf. Je benadeelt de eerste drie, die beter op hun centen hebben gepast. Als je de markt zijn werk laat doen (zoals in zekere zin bij Lehman is gebeurd), dan veroorzaak je een wereldwijde crisis met een veelvoud aan schade. Bij de Lehman-affaire werd dit dilemma gesymboliseerd door Paulson, die baas van Goldman was vlak voordat hij minister werd. Zijn reactie om niets te doen, was voorspelbaar.

Evergrande behoort, net zoals Lehman destijds, met beurswaarde van $ 6,3 mrd in september niet eens tot de top vijf. De marktkapitalisatie van China Resourses Land, Longfor Properties, China Overseas Land en Country Garden Holdings bedroeg in september meer dan $ 100 mrd, al schrompelt dit met name door Country Garden in oktober ineen.

Een redding door de staat van Evergrande zal dan ook marktbederf tot gevolg hebben. President Xi wil bij het ter perse gaan van deze uitgave dan ook nog niet ingrijpen, zoals hij wel bij verzekeraar Anbang heeft gedaan.

Xi wil de markt zijn werk laten doen: goede bedrijven slechte laten vervangen. Dat gaat alleen op er als er geen systeemrisico’s zijn: is Evergrande too big to fail? Met een schuld van $ 300 mrd, 1000 projecten in 250 steden en 1,5 miljoen op te leveren woningen is dit denkbaar, maar veel analisten relativeren de omvang door te wijzen op de gigantische markt, waarin er gelukkig veel meer spelers zijn. Veel analisten denken daarom dat de impact op de wereldeconomie beperkt is, maar net zoals bij Lehman onderschatten veel analisten de impact van vastgoed op de totale economie.

Zo leek Lehman allesbehalve een vastgoedbank. De zakenbank was veel bekender vanwege financieringen voor beroemde klanten, zoals American Airlines en Paramount. Dat er ergens ook nog een afdeling was die handelde in subprime leningen, viel niemand echt op. Pas toen iemand op onderzoek ging bij het vastgoed zelf en wie de leningen moesten terugbetalen, vielen de schellen van de ogen. Lehman bezat steden met spookwoningen.

Uit China krijgen we nu foto’s van nog niet opgeleverde wolkenkrabbers met onverkochte woningen. We kennen ook het patroon, dat veel ernstiger is dan tijdens de vastgoedcrises in Nederland. Evergrande kocht opties op ontwikkellocaties waar lokale overheden (en mogelijk partijbonzen) van profiteerden. Vervolgens zijn opties uitgegeven op woningen aan particulieren (en opnieuw partijbonzen). Zij nemen die opties niet om zelf een woning te verkrijgen, maar speculeren op waardestijging van de woningen in de periode tot realisatie. Deze optie op optie betekent dat niemand een beeld heeft van wie werkelijk de 1,5 mln woningen gaat afnemen.

Het patroon ging goed zolang er woningnood was, en de economische groei de snel stijgende woningprijzen kon opvangen. De afkoeling van de Chinese economie, die al voor corona inzette, heeft dit speculatieve model aangetast. Evergrande is niet een ‘gewone’ ontwikkelaar die zijn meerwaarde bewijst door grond in te kopen en die zo goed mogelijk met gebouwen erop te verhuren of te verkopen. De kans is groot dat deze trukendoos van Evergrande ook door andere Chinese partijen is gebruikt, waardoor het niet bij 1,5 mln woningen blijft. Ook kleinere speler Fantasia zit in de problemen vanwege een aflossing van $ 205 mln aan leningen. De problemen van Fantasia hebben op hun beurt Country Garden geïnfecteerd, terwijl ook beursfonds Sinic betalingsonmacht heeft.

Een tip voor de Chinezen is om te kijken hoe Nederland dat in de jaren ’80 wel daadkrachtig heeft opgelost. Door de hoge hypotheekrente waren 100.000 woningen in Nederland niet te verkopen en zouden veel grote bouwers op de fles gaan. Dat was voor de Nederlandse regering het signaal voor een grote OKH-actie, omzetting koop naar huur. Door de woningen te kopen en door te verhuren, werd de markt gered (en uiteindelijk werd de overheid er niet minder van).

Evergrande zit ten opzichte van Nederland met een factor 15 in de problemen, maar heeft ook door de banken met lokale overheden en speculanten nog meer losse eindjes dan de Nederlandse ontwikkelaars destijds. Zonder uiteindelijke kapitaalkrachtige eindgebruikers is elke ontwikkeling op drijfzand gebouwd en blijft het gissen hoeveel van de 1,5 mln woningen kunnen worden afgenomen, maar als er reële huurders te vinden zijn, zou China dat kunnen overwegen. Zelfs voor de grootste communisten-haters is zo’n ingreep verstandiger dan miljoenen woningzoekenden over te leveren aan de markt. Onder die haters zijn analisten die de problemen ontkennen en shortsellers zoals Jim Chanos, met zijn waarschuwingen uit eigen belang. Chanos kreeg destijds echter wel gelijk met zijn horrorverhalen over Enron.