De vastgoedbeleggers lijken nog immuun voor corona. Hun beleggingshorizon ligt verder dan twee golven met besmettingen. De focus op duurzaamheid groeit nog steeds

Door Wabe van Enk

Gepubliceerd in PropertyNL Magazine nr. 10, 23 oktober 2020

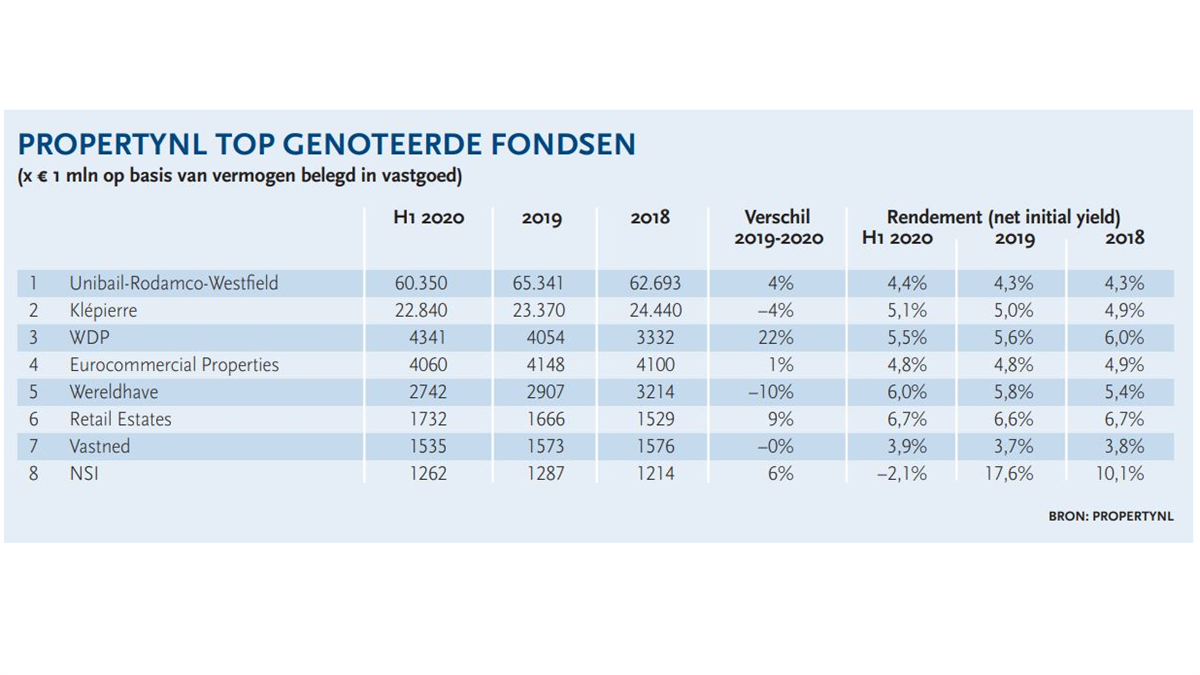

Vastgoedbeleggers weten wat het is om klappen te krijgen: de koers van het grootste vastgoedfonds van Europa, Unibail-Rodamco-Westfield, staat 70% lager dan voor de crisis.

De uitverkoop is daar begonnen met het hoofdkantoor van Nestlé in Parijs voor € 620 mln.

Dit voorval is echter een uitzondering in de wereld van vastgoedbeleggers. De allocatie naar vastgoed staat niet ter discussie bij pensioenfondsen en verzekeraars. Dit betekent dat de ‘wall of money’ nog steeds een uitweg zoekt, crisis of niet. Gedwongen verkopen passen daar niet bij.

Follow the end user

In de wolk aan corona-informatie is de financiële horizon soms in nevelen gehuld. De vorige crisis leert welke risico’s de financiële wereld kan verpakken. Het adagium ‘follow the money’ moet in het vastgoed vervangen worden door ‘follow the end user’. Het succes wordt bepaald door wat de gebruiker in de toekomst over heeft voor het vastgoed. In de VS verrezen complete stadswijken zonder huur- of rente-betalende bewoners. Toen een paar mensen dat doorprikten, liep de ballon van Lehman leeg. De crisis komt onherroepelijk wanneer gebruikers in de toekomst minder over hebben voor vastgoed.

Op de woningmarkt in Nederland is daar gemiddeld niets van te zien. De woonquote is hoog, maar de coronacrisis moet erg lang duren voordat de bewoners de huren en rente niet meer betalen. Sterker: ook volgend jaar stijgen volgens ABN Amro de koopprijzen nog gewoon door. De schaarste in grote delen van de markt is de komende vijf jaar nog niet weggewerkt. Het enige wat bedreigend is voor beleggers is de toenemende regulering van Rijk en gemeenten (van Berlijn tot Amsterdam), maar afgezien daarvan is in coronatijd de interesse van beleggers niet verminderd.

De kantorensector is nog steeds aan het herstellen van de vorige recessie. Door corona zijn veel kantoren verlaten, maar doorgaans betalen de bedrijven de huur wel (afgezien van de flex-kantoren). De rekening ligt vooral bij hurende bedrijven, waarvoor ze al dan niet staatssteun krijgen. Het belangrijkste punt voor de kantorenbelegger is of na de tweede golf een structurele golf volgt met kleinere satellietkantoren die thuiswerkplekken verbinden. In dat geval dreigt een overschot en zullen de huurprijzen dalen.

Genuanceerd verhaal

Op de winkelmarkt geldt een genuanceerd verhaal, met enerzijds het afschrikwekkende voorbeeld van Unibail, terwijl anderzijds supermarkten, tuincentra en doe-het-zelfketens floreren. De omslag naar digitale verkoop versnelt, en de waarde van distributiecentra stijgt navenant, maar wat betekent dat voor de waarde op termijn? Retailers blijken sneller de rekening bij de belegger te leggen (en daarvoor van de rechter gelijk te krijgen) dan kantoorhuurders. Dit nieuwe risico zullen beleggers structureel inprijzen.

Gemiddeld gezien is er geen huur-lockdown. Wel zijn er veel problemen bij ketens, van Tiffany’s tot Wibra (België), maar afgelopen jaren was er ook een faillissementenregen in de retail. Daar staat tegenover dat er ook veel wordt verhuurd, alleen is dat vaak minder nieuwswaardig. Belangrijk voor de retailbelegger is de vraag of de consument na de crisis een ander gedrag gaat vertonen: zal hij ineens minder funshoppen in megacenters? Het antwoord daarop is nog niet te geven.

De afgelopen jaren is veel geïnvesteerd in horeca en hotellerie. Voor die beleggers is het dal van gemiste huurinkomsten dieper dan voor andere vastgoedbeleggers, maar ook hier geen structureel probleem als de eet-, drink- en reislust volgend jaar terugkeert.

Geen investeringsstop

Voor al deze vragen zijn legio meningen van grote en kleine deskundigen, maar bij een rondgang rond beleggers valt op dat ze zich niet laten afleiden door die onzekerheden.

Ze gaan door met beleggen in vastgoed, soms omdat het is afgesproken, soms omdat andere beleggingscategorieën nog meer onzekerheid kennen. Niets wijst op een investeringsstop.

Het is ook niet simpel ‘business is usual’, want al voor de crisis is een sterkere focus gelegd op meetbare doelen voor duurzaamheid. Er is niets wat erop wijst dat die doelen zijn bijgesteld.

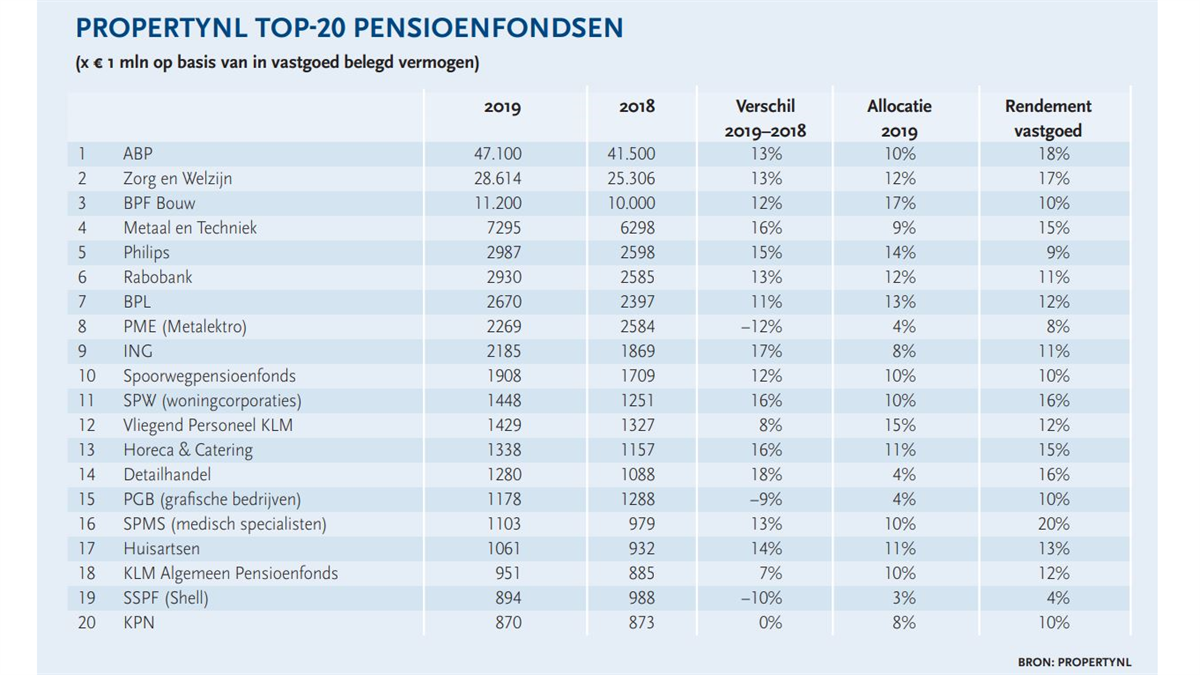

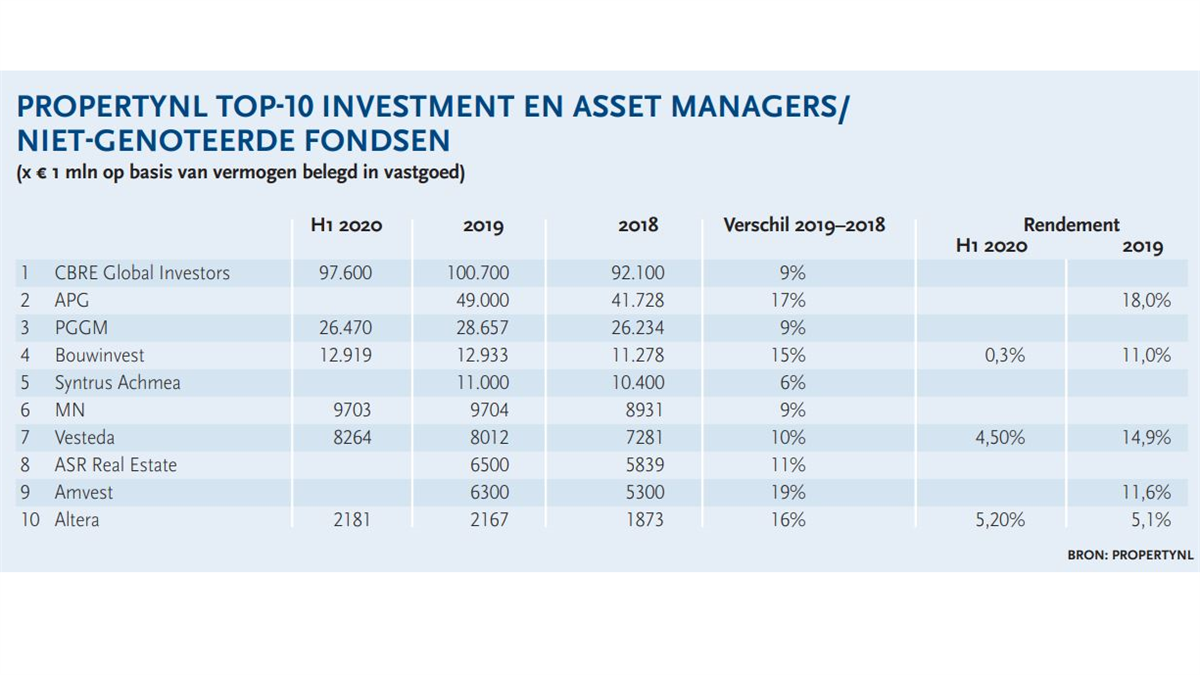

De vastgoedportefeuilles zullen door afwaarderingen gemiddeld zeker kleiner worden dan vorig jaar, maar na de grote slag van 2019 is dat een rimpel op een 5-jaars trackrecord. Vorig jaar plusten de top-3 pensioenfondsen in het vastgoed – ABP, Zorg en Welzijn en BPF – gezamenlijk € 10 mrd op hun portefeuille. Onder de top-10 asset managers zijn er zes met een groei in de dubbele cijfers: Amvest, APG, Altera, Bouwinvest, ASR en Vesteda.

Vastgoedbeursfondsen konden deze stijgingen ook voor corona niet bijhouden. Niet alleen instituten, maar ook particulieren wenden zich kennelijk liever tot aanbieders van gesloten fondsen. Met name partijen zoals Vastgoed Syndicering Nederland en Holland Immo vertonen een forse groei van de assets under management. Op deze markt zitten ook sterk groeiende partijen die zowel institutionele als particuliere beleggers bedienen, zoals IEF, Sectie5 en Rubens Capital. Het onderzoek naar deze partijen komt in een volgende editie, omdat dit meer werk vergt. Er zijn veel nieuwe aanbieders, en de differentiatie in de markt neemt toe: òf sterk geprofessionaliseerd òf meer onderhands.

Streven naar duurzaamheid blijft

Beleggers zien vastgoed als duurzame langetermijninvesteringen, een zienswijze die door corona-incidenten, hoe hevig ook, niet wezenlijk is veranderd. Corona heeft de langeretermijndoelen, zoals de zogenoemde SDG’s (sustainable development goals), niet van tafel geveegd. Beleggers, zowel institutioneel als privaat, zullen blijven vechten om duurzame producten van ontwikkelaars.

Gerelateerde artikelen: