Ter opvolging van het Prinsjesdag-artikel van RechtStaete in de septembereditie gaan Laurens Veenman en René Maat nader in op enkele voorgestelde wijzigingen voor 2023 en stippen ze de punten aan waarop mogelijk actie gewenst is vóór 1 januari 2023.

Gepubliceerd in PropertyNL Magazine nr. 10, 28 oktober 2022

Box III – is er aan de vastgoedbelegger gedacht?

Van groot belang voor vastgoedbeleggers met een privé-portefeuille zijn de wijzigingen in box III. Die wijzigingen laten zich vanaf 1 januari 2023 al voelen. Per die datum geldt er namelijk een tijdelijk nieuw stelsel (Overbruggingsstelsel) in box III, dat naar verwachting zal gelden tot 1 januari 2026. Vanaf die datum zal er een stelsel worden ingevoerd dat beoogt het daadwerkelijke rendement te belasten. De belangrijkste verschillen van het Overbruggingsstelsel met het huidige stelsel zijn:

(1) er wordt gekeken naar de daadwerkelijke vermogensmix per 1 januari van een jaar, waarbij voor niet banksaldi een categorie overige bezittingen wordt geïntroduceerd met een voor 2023 verondersteld rendement (exploitatie en waardeontwikkeling) van 6,17%;

(2) schulden worden niet langer afgetrokken tegen hetzelfde rendement als de bezittingen, maar tegen een lagere veronderstelde rente; en

(3) het tarief gaat getrapt omhoog van 31% naar 34%.

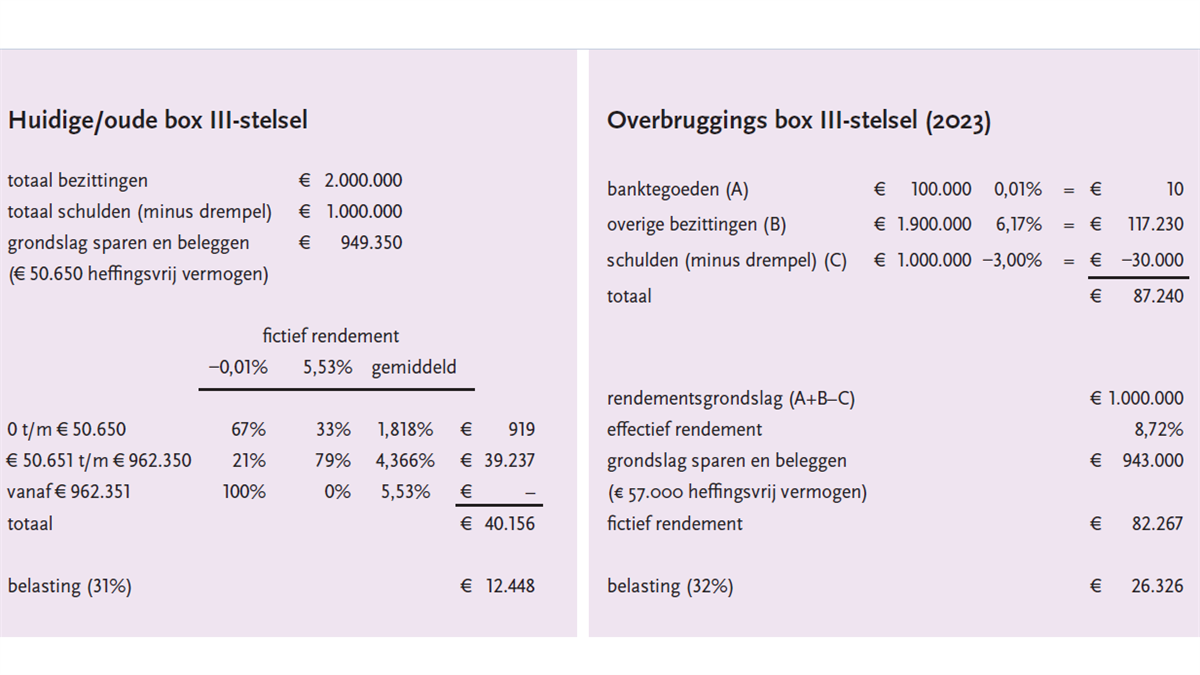

In de tabel staat voor 2023 een voorbeeld om de effecten van het Overbruggingsstelsel ten opzichte van het huidige stelsel cijfermatig weer te geven. Voor de goede orde merken wij op dat de rendementspercentages voor banktegoeden en schulden slechts gehanteerde voorbeelden zijn uit het wetsvoorstel ten aanzien van het Overbruggingsstelsel, daar deze pas aan het einde van het jaar worden vastgesteld.

Door de toepassing van het Overbruggingsstelsel zal de belasting in box III in de geschetste casus meer dan verdubbelen. De voornaamste boosdoener is het gekozen rendementspercentage voor schulden. Dit percentage is gebaseerd op de gemiddelde rente op woninghypotheken. Dit percentage sluit waarschijnlijk niet aan bij de realiteit, onder meer omdat

– geen rekening wordt gehouden met eventuele rentevaste periodes;

– andere beleggingen dan woningen een andere financieringsrente zullen kennen; en

– het gekozen percentage volgens ons niet specifiek ziet op beleggingswoningen, maar bijvoorbeeld ook de eigen woning, die qua financiering een totaal ander product is.

De rente over schulden zal dus in veel situaties niet aansluiten bij de daadwerkelijke rente van een individuele belastingplichtige. Hetzelfde zal waarschijnlijk gelden voor het rendement dat men in aanmerking wenst te nemen voor de categorie overige bezittingen. Daarvoor scheert men allerlei beleggingen (vastgoed, aandelen, obligaties etc.) over één kam. Daardoor kan er logischerwijs geen aansluiting zijn met enig daadwerkelijk rendement van een individuele belastingplichtige.

Daarbij hanteert men ook nog eens rendementen die minimaal twee jaar oud zijn. In de huidige, verslechterende markt zou dat impliceren dat voor de belastingheffing wordt gedaan alsof de zon schijnt, terwijl de regen met bakken naar beneden komt. Per saldo zal er daardoor in veel situaties fiscaal een hoger rendement worden verondersteld dan daadwerkelijk is gerealiseerd.

Voor beleggers in woningen spelen daarnaast nog twee elementen die de kans verkleinen dat het fiscale rendement aansluit bij het daadwerkelijke rendement. Het gaat dan om

– de versobering van de leegwaarderatio voor huurwoningen (geldt overigens ook voor de schenk- en erfbelasting); en

– de aangekondigde verhoging van het puntensysteem.

De versobering van de leegwaarderatio komt er onder meer op neer dat bij een huursom die tenminste 5% bedraagt van de WOZ-waarde, de WOZ-waarde voor 100% in aanmerking moet worden genomen. Over die WOZ-waarde wordt dan vervolgens een fiscaal rendement verondersteld van voorlopig 6,17%. Het wordt een behoorlijke (onmogelijke) uitdaging om met een brutohuur van 5% en een dalende markt na exploitatiekosten op een rendement van 6,17% uit te komen. In dat kader speelt ook nog mee de door minister De Jonge voorgestelde verhoging van het puntensysteem naar 187 punten, waardoor de huur voor een gemiddelde huurwoning wordt gemaximaliseerd op € 1000.

Bij een huurwoning met een WOZ-waarde van € 350.000 (€ 300.000) betekent dit maximaal een brutorendement van 3,428% (4%) in plaats van het door box III veronderstelde rendement na exploitatiekosten op overige bezittingen van 6,17%. Zelfs na toepassing van de (in 2023 versoberde) leegwaarderatio-afslag bedraagt het bruto rendement op de huurwoningen van € 350.000 en € 300.000 respectievelijk 3,81% en 4,21% en wordt het veronderstelde rendement van 6,17% niet behaald. Voor tijdelijke contracten en contracten in gelieerde verhouding wordt de leegwaarderatio (en daarmee samenhangende afslag op de waarde) overigens überhaupt afgeschaft.

Al met al wordt de vastgoedinvestering in box III flink geraakt en is het de vraag of het fair is om vastgoedeigenaren in box III op korte termijn te confronteren met een dergelijke belastingverhoging. Vastgoed is immers over het algemeen een langetermijninvestering. In ieder geval verwachten wij dat er weer vele procedures zullen volgen in situaties waarin het daadwerkelijke rendement lager ligt dan het door de wetgever veronderstelde rendement.

Tezamen met de onzekerheid omtrent de toekomstige vormgeving van een box III-heffing op basis van werkelijk rendement (vermogenswinst- dan wel vermogensaanwasbelasting) en een stijgend tarief in box III kan het een optie zijn om het vastgoed te gaan houden in de eigen vennootschap. Daarbij zullen de huurinkomsten tot een bedrag van € 200.000 belast zijn tegen 19% en voor het meerdere 25,8%. Overigens zijn uitkeringen vervolgens nog wel belast met 26,9% box II-heffing en vanaf 2024 24,5% over de eerste € 67.000 (het dubbele bij fiscale partners) en daarboven 31%.

Een dergelijke overdracht naar de eigen vennootschap kan ook een oplossing bieden voor beleggers die volstrekt legitiem hun box III-portefeuille geheel of gedeeltelijk hebben gefinancierd bij de eigen vennootschap en nu vanaf 1 januari 2023 geconfronteerd worden met wetgeving die dergelijke financieringen maximeert op € 700.000. Het belangrijkste obstakel voor een dergelijke overdracht is de heffing van overdrachtsbelasting. Tijdens het spel de regels veranderen is prima, maar bied partijen dan wel de mogelijkheid om hun situatie zonder additionele heffingen aan te passen aan de nieuwe regels. Wij zouden daarom willen pleiten voor een mogelijkheid voor box III-beleggers om alleen in 2023 hun portefeuille met een vrijstelling overdrachtsbelasting over te dragen naar de eigen vennootschap.

Verhoging algemeen tarief overdrachtsbelasting

Door de verhoging van het algemene tarief voor de overdrachtsbelasting van 8% naar 10,4% in 2023 kan de overdrachtsbelasting een financiële strop worden voor in 2023 geplande leveringen van vastgoedprojecten. Gelet op de datum (oktober) zal het veelal niet mogelijk zijn om de levering naar voren te halen en plaats te laten vinden in 2022. In dat geval kan het leveren via een zogenaamde ‘Groninger akte’ oplossing bieden. Via een Groninger akte wordt de onroerende zaak namelijk al geleverd (tegen het thans geldende tarief van 8%), maar onder de ontbindende voorwaarde dat de koopsom nog betaald moet worden.

Vastgoed buiten FBI-regime (1 januari 2024)

FBI’s zijn een vorm van collectieve belegging. Via een vastgoed-FBI is het mogelijk om collectief (ook dus bij geringe deelname) via verschillende vastgoedobjecten een gewenste risicospreiding te bereiken. Verder kan via een vastgoed-FBI een regelmatig en redelijk vast inkomen worden bewerkstelligd. Daardoor wordt en werd er veel in vastgoed-FBI’s belegd om een aanvullend pensioen te realiseren. Op dit moment zijn vastgoed-FBI’s belast tegen 0% vennootschapsbelasting. De gedachte hierachter is dat winsten van FBI’s belast zijn bij de achterliggende participanten, waardoor de heffing hetzelfde is als bij een directe investering. Voor 1 januari 2024 is echter voorgesteld dat vastgoed-FBI’s normaal belastingplichtig worden voor de vennootschapsbelasting. De wijziging komt voort uit de wens om het heffingslek in internationale verhoudingen te elimineren. Uiteraard is het wenselijk een heffingslek te repareren, maar op deze wijze wordt wel een mogelijkheid ontnomen om collectief te beleggen, ook voor de bestaande pensioenfondsen. Vastgoed-FBI’s zullen daarom vóór 1 januari 2024 veelal willen herstructureren om uit de belastingplicht voor hun beleggingsresultaten te blijven. Wij doen de aanbeveling aan de wetgever om voor de nodige fiscale faciliteiten te zorgen (evenals voor de wijzigingen in box III), zodat deze herstructureringen zonder heffing van overdrachtsbelasting kunnen blijven, of toch nog eens goed na te denken of het geconstateerde heffingslek niet anderszins kan worden opgelost.

Mr. Laurens Veenman (advocaat/belastingkundige) en mr. René Maat (belastingadviseur) zijn werkzaam bij RechtStaete Vastgoedadvocaten & Belastingadviseurs