Winkelleegstand is vooral gestegen in stadsdeelcentra, doordat de verwachte koopgolf uitbleef. Dat beeld kan kantelen door de bouw van woningen in het verzorgingsgebied

Door Pieter van der Heijde

Gepubliceerd in PropertyNL Magazine nr. 2, 28 februari 2018

Met de Ladder voor Duurzame Verstedelijking zet de overheid vol in op een zorgvuldig ruimtegebruik, om zo het groene karakter van ons land te behouden en leegstand tegen te gaan. Stedelijke verdichting is bovendien belangrijk voor de economische kracht van steden en het reduceren van de mobiliteit. Het CPB en PBL<voetnoot 1> verwachten dat zowel in een laag als hoog groeiscenario het aantal huishoudens in de Randstad en in de andere stedelijke gebieden in het land blijft toenemen, vooral tot 2030. Dit is het gevolg van immigratie en een relatief jonge bevolking. Het PBL<voetnoot 2> heeft op basis van deze scenario’s berekend dat vooral in de verstedelijkte gebieden in Nederland sprake is van de grootste woningbehoefte. Ook kan deze behoefte, zowel in het hoge als lage groeiscenario, maar gedeeltelijk opgevangen worden in bestaand bebouwd gebied. Dit geldt bijvoorbeeld voor de Corop-regio’s Amsterdam en Den Haag, maar ook voor de Zaanstreek, Delft/Westland en Arnhem/Nijmegen. Bij het hoge groeiscenario is dit voor vrijwel alle verstedelijkte gebieden het geval. Dit betekent dat in de stedelijke gebieden een belangrijke opgave ligt om nog slimmer om te gaan met de beschikbare ruimte.

Grote winkelleegstand in stadsdeelcentra

Een geheel andere opgave is de winkelleegstand. Deze doet zich ook voor in de stedelijke gebieden, en is ontstaan door een mismatch tussen vraag en aanbod: in tijden van hoogconjunctuur zijn te veel winkelmeters opgeleverd, terwijl de vraag door een sterke toename van het winkelen via internet voor een deel wegviel. Zo verdubbelden in de afgelopen vijf jaar de online bestedingen in de Randstad tot 21,6% in de niet-dagelijkse sector<voetnoot 3>. Vooral in de stadsdeelcentra doet de leegstand zich sterk voor.

Uit een recent onderzoek van Bureau Stedelijke Planning<voetnoot 4> naar het functioneren van de Nederlandse stadsdeelcentra blijkt dat Nederland momenteel 26 stadsdeelcentra kent. Deze zijn vanaf de jaren zestig ontstaan als onderdeel van de naoorlogse verstedelijkingsopgave. Ze vervulden een verzorgende functie voor de inwoners in het betreffende stadsdeel. De centra hebben decennialang als koopmachine gefungeerd. Ze voorzagen in een behoefte om functioneel te kunnen winkelen buiten de stadscentra.

De stadsdeelcentra zijn echter in de verdrukking geraakt. In veel gevallen is sprake van een verouderd product. De relatieve positie (in omvang en bezoekersstromen) is in de afgelopen periode verslechterd. De stadsdeelcentra zijn in functionaliteit voorbijgestreefd door e-commerce en de onderliggende wijkcentra. Qua beleving leggen ze het bovendien af tegen de grote (historische) binnensteden. Vooral in de stadsdeelcentra die voor 1980 zijn gerealiseerd is de leegstand hoog. Dit komt onder andere door het faillissement van V&D. De totale leegstand in stadsdeelcentra bedraagt 12,75%<voetnoot 5>.

Neerwaartse spiraal

Door deze ontwikkelingen dreigen de stadsdeelcentra in een neerwaartse spiraal te raken. Dit heeft niet alleen consequenties voor het voorzieningenpeil voor bewoners en de bedrijfsexploitatie van de ondernemers, maar heeft ook een negatieve uitstraling op de kwaliteit van de omliggende wijken. Stadsdeelcentra kunnen namelijk beschouwd worden als de ‘binnensteden’ van het suburbane gebied. De achteruitgang van deze gebieden heeft hierdoor ook een negatief effect op de kwaliteit en de leefbaarheid van de omliggende wijken. Deze hebben het al niet gemakkelijk, omdat hier sprake is van verarming en verkleuring. Zo is het aandeel niet-westerse allochtonen hier in de afgelopen periode sterk toegenomen, van 28% in 2004 tot 34% in 2016, en is het gemiddelde inkomen hier substantieel gedaald van 97% van het nationaal gemiddelde in 2004 naar 90% in <voetnoot 6>. Deze ontwikkelingen hebben uiteindelijk ook consequenties voor de waarde van het vastgoed in de stadsdeelcentra en de omliggende wijken.

Woningbouw in stadsdeelcentra

Stadsdeelcentra zijn in de loop van de tijd gaan fungeren als de door Richardson<voetnoot 7> beschreven ‘locational constants’. Deze kunnen beschouwd worden als een soort condensatiekernen, die in dit geval geen water aantrekken, maar centrumstedelijke functies die in de loop van de tijd rond deze kernen uitkristalliseren. Aan de grootschalige winkelcentra zijn op diverse momenten verschillende centrumstedelijke functies toegevoegd. De stadsdeelcentra hebben zich hierdoor op incrementele wijze ontwikkeld tot nieuwe centra. Maar stadsdeelcentra kennen wel een beperkter aantal verschillende functies dan binnensteden. Ook zijn er minder verzorgende functies met een bovenwijks, stedelijk of regionaal bereik<voetnoot 8>.

Bovendien verschilt de fysieke verschijningsvorm sterk van die van de stadscentra. Stadsdeelcentra zijn meestal in de tweede helft van de twintigste eeuw planmatig ontwikkeld, over het algemeen in een lage dichtheid. Het winkelcentrum, dat de hoofdfunctie van deze gebieden is, bestaat meestal maar uit een of twee bouwlagen. In veel gevallen is het winkelcentrum overdekt en heeft het een introvert karakter. De uitstraling is in veel gevallen verouderd. Bezoekers komen hier vooral nog voor functionele aankopen, niet voor een gezellig middagje uit.

Nieuwe woningen

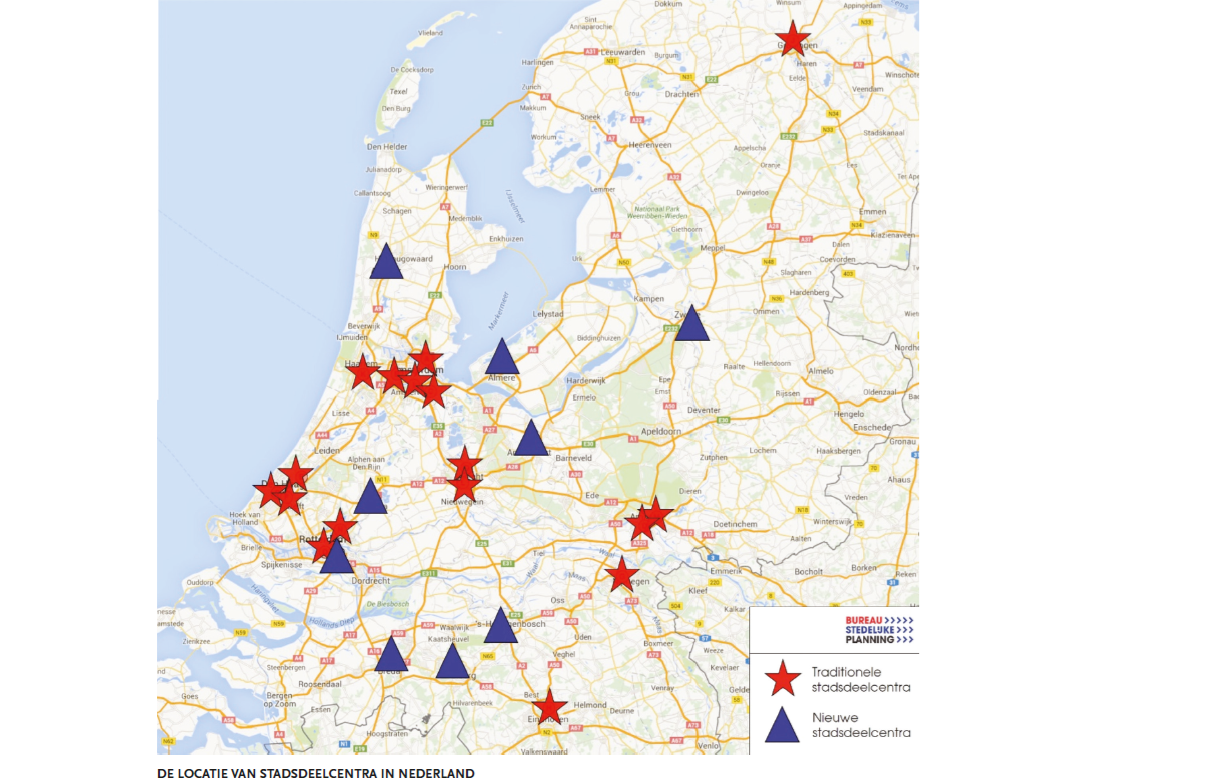

Opvallend is dat het aantal woningen in de stadsdeelcentra zelf beperkt is. Het gemiddelde aantal woningen per stadsdeelcentrum bedraagt 800<voetnoot 9>. Het toevoegen van nieuwe woningen in deze gebieden heeft belangrijke voordelen. Enerzijds draagt dit bij aan de woningbehoefte en een intensief gebruik van het bestaande bebouwde gebied. Dit is met name van belang omdat de stadsdeelcentra zijn gesitueerd in de (grote) steden (zie figuur 1). Het PBL<voetnoot 2> heeft aangetoond dat het juist hier niet haalbaar is om de gehele woningbehoefte binnenstedelijk te realiseren. De bouw van woningen in stadsdeelcentra kan daarom een bijdrage leveren aan deze doelstelling. Anderzijds zorgt een concentratie van woningen in en rond stadsdeelcentra voor een toename van de bestedingen in de hier gesitueerde winkels en horecavoorzieningen. Dit reduceert de leegstand en kan voorkomen dat deze gebieden verder afglijden.

Woningen in stadsdeelcentra kunnen gerealiseerd worden door herontwikkeling van (delen van) bestaande winkelcentra. Aangezien een groot deel van deze winkelcentra inmiddels zo’n vijftig jaar oud is, zijn deze aan het einde van hun levenscyclus en is vernieuwing noodzakelijk.

In de 26 stadsdeelcentra in Nederland is 43,9 ha wvo aan detailhandel gesitueerd<voetnoot 5>. Op basis van de gemiddelde verhouding van planmatig ontwikkelde winkelcentra van 70% wvo/bvo is dit 62,7 ha bvo. Gezien het centrumstedelijke karakter van deze gebieden is het mogelijk om hier woningen in hoge dichtheid te bouwen. Dit komt ten goede aan de levendigheid en de bestedingen in het gebied. Met een woningdichtheid van 100–150 woningen per ha kunnen er, volgens het principe ‘wonen boven winkels’ zo’n 6000 tot 9500 woningen in stadsdeelcentra gerealiseerd worden in de vorm van (middel)hoogbouw.

Naast de stadsdeelcentra kunnen ook de grotere wijkcentra in aanmerking komen voor de ontwikkeling van nieuwe woningen. Ook hier kunnen op basis van een soortgelijke berekening zo’n 10.000 tot 15.000 extra woningen gerealiseerd worden. Tezamen met de stadsdeelcentra is dit een aantal van zo’n 15.000 tot 25.000 woningen.

Benut parkeerterreinen

Natuurlijk is de praktijk weerbarstig en komen niet alle winkelcentra in aanmerking voor herontwikkeling, bijvoorbeeld als ze onlangs al vernieuwd zijn of als er al sprake is van intensiever ruimtegebruik. Hier staat tegenover dat in de berekeningen nog geen rekening is gehouden met andere beschikbare ruimte in deze gebieden, zoals een substantieel areaal aan parkeerterreinen. Veel stadsdeelcentra en wijkcentra zijn namelijk (nog) niet voorzien van parkeergarages. Bij herontwikkeling kan sprake zijn van gebouwde parkeervoorzieningen, waardoor deze ruimte ook ingezet kan worden voor de ontwikkeling van woningen (boven winkels). Wel dient de toegankelijkheid van de winkelcentra optimaal te blijven, om zo een aantrekkelijk alternatief te blijven voor de binnensteden.

Dat toevoeging van nieuwe woningen in stadsdeelcentra realistisch is, blijkt onder meer uit winkelcentrum Kanaleneiland in Utrecht, met een vernieuwing van het winkelcentrum met toevoeging van 350 nieuwe woningen. In Schalkwijk in Haarlem gaat AM op een parkeerterrein 158 woningen, twee supermarkten, winkels en een openbare parkeergarage realiseren. In Leidsche Rijn Centrum, waar sprake is van volledige nieuwbouw, komen momenteel 762 woningen tot stand, en uiteindelijk is het de bedoeling dat hier zo’n 3000 woningen gerealiseerd worden.

In de nieuwe situatie verdient het de voorkeur niet langer te voorzien in een overdekt winkelcentrum, maar in winkelstraten met bovengelegen woningen in middelhoogbouw. Leidsche Rijn Centrum is hiervoor een interessant voorbeeld. Het voordeel is dat de bewoners zo profiteren van de levendigheid die de bezoekers aan de winkel- en horecavoorzieningen genereren. Zo is het mogelijk een aantrekkelijk centrumstedelijk woonmilieu te creëren. Aan zulke woonmilieus bestaat een grote behoefte<voetnoot 10>. Hier en daar kan zelfs sprake zijn van de realisatie van hoogbouw. Een voorbeeld hiervoor is de woontoren bij Alexandrium in Rotterdam.

Meer bestedingen

Door de ontwikkeling van woningen in stadsdeelcentra (en wijkcentra) nemen ook de bestedingen in deze winkelcentra substantieel toe. Bijkomend voordeel is dat de leegstand hierdoor kan worden teruggedrongen. Vooral supermarkten, versspeciaalzaken, drogisterijen en de horeca zullen hiervan profiteren, maar ook de bestedingen in winkels met niet-dagelijkse artikelen zullen toenemen. Door de nieuwbouw van woningen te combineren met een vernieuwing van het winkelcentrum zal de aantrekkingskracht van deze gebieden verder toenemen. Uiteindelijk kan de toename van de bestedingen die hieruit voortkomt ervoor zorgen dat de stadsdeel- en wijkcentra ook in de toekomst aantrekkelijke winkelcentra blijven.

Dr. Pieter van der Heijde is algemeen directeur van het Bureau Stedelijke Planning

Voetnoten

(1) Toekomstverkenning Welvaart en Leefomgeving. Nederland in 2030 en 2050: twee welvaarscenario’s (Den Haag: Planbureau voor de Leefomgeving/Centraal Planbureau, 2015)

(2) Transformatiepotentie: woningbouwmogelijkheden in de bestaande stad (Planbureau voor de Leefomgeving, Duinen et al., 2016).

(3) Winkelen in de Randstad, Randstad koopstromenonderzoek 2016 (in opdracht van de provincies Zuid-Holland, Noord-Holland en Utrecht, 8 februari 2017)

(4) Het functioneren van de Nederlandse stadsdeelcentra (Bureau Stedelijke Planning, 2016)

(5) Retail Facts 2017; Kengetallen over de Nederlandse detailhandel (Locatus, 2017)

(6) Statline (CBS, 2015, 2016)

(7) The new urban economics: and alternatives (H.W. Richardson, Pion Limited, London, 1977)

(8)Nieuwe centra in Nederland; het krachtenspel in de arena van de stedelijke ontwikkeling (Pieter van der Heijde, 2014)

(9) Database nieuwe centra in Nederland (Bureau Stedelijke Planning, 2017)

(10) Woononderzoek Nederland, 2016