Veranderingen in koopgedrag dwingen tot snelle vernieuwing van winkelgebieden

Veranderingen in koopgedrag dwingen tot snelle vernieuwing van winkelgebieden

Door Arjen Ouwehand en Johan Haringsma (WPM Research & Consultancy)

Gepubliceerd in PropertyNL Magazine nr. 11, 27 november 2015

De ontwikkelingen in de Nederlandse winkelmarkt gaan verder dan gewone dynamiek. Velen hebben het dan ook over een transitie, een onomkeerbaar proces waarbij de markt overgaat van het oude naar het nieuwe winkelen. Dit ‘nieuwe winkelen’ omvat veel facetten en de impact kan sterk variëren. Deskundigen wijzen vooral op de ongrijpbaarheid van de consument en de impact van internet op het fysiek winkelen. Winkelgebieden veranderen echter nog maar moeizaam mee en ze lopen vaak achter de feiten aan.

De winkel(vastgoed)markt staat bekend als een goed gereguleerde markt. Zo wordt in het ruimtelijk detailhandelsbeleid voortdurend gezocht naar de juiste balans tussen vraag en aanbod. De komende jaren zullen echter worden gekenmerkt door verschillende vormen van dynamiek, die zich gelijktijdig voltrekken op verschillende niveaus. Een typisch voorbeeld van dynamiek in de huidige tijd is digitalisering. Consumenten beschikken hierdoor over meer informatie en internet(winkelen) biedt ze een ongekend breed aanbod dat bovendien 24/7 beschikbaar is. Het gedrag van moderne consumenten is hierdoor onvoorspelbaar geworden. Hypes wisselen elkaar in rap tempo af en sociale media versnellen dit proces.

Transitie van de winkelmarkt

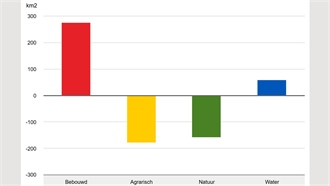

De forse groei van het winkelmetrage was kenmerkend voor de naoorlogse periode en liep door tot ongeveer 2010. Bevolkings- en bestedingsgroei en de uitbreiding van het stedelijke gebied stuwden de vraag naar extra winkelmeters. Ondernemers, zowel in het dagelijkse als niet-dagelijkse segment, anticipeerden hierop door schaalvergroting. De laatste jaren groeit (mede door de economische crisis) het totale winkelmetrage niet meer. Het totaal benutte winkelmetrage per hoofd neemt sinds 2011 zelfs af.

Winkelen via internet is gemeengoed geworden; medio 2015 kochten 10,3 miljoen consumenten in Nederland online (bron: Thuiswinkel.org). Van de € 14 mrd online bestedingen (producten en diensten), betreft ongeveer 33% detailhandel cq. producten. De totale online detailhandelsbestedingen bedragen bijna € 7,0 mrd in 2014. Ten opzichte van de totale detailhandelsbestedingen (€ 115 mrd) is het aandeel online derhalve slechts zo’n 6%. De online bestedingen groeien door, maar de jaarlijkse procentuele groei vlakt al jaren af.

Het grootste probleem van de huidige winkelmarkt is vooral de oplopende leegstand en de toename van de leegstandsduur. In de periode 2007–2015 is de winkelleegstand opgelopen van 1,5 naar 2,8 mln m². De totale meerjarige leegstand (langdurig en structureel) bedraagt inmiddels ongeveer 1,8 mln m². Het aandeel van de structurele leegstand nam toe van 20% tot 25%. Dat komt thans neer op een winkeloverschot van circa 700.000 m² wvo, en dit zal de komende jaren verder oplopen.

Dalende omzetten en oplopende leegstand zijn een direct gevolg van veranderend winkelgedrag. In de afgelopen twintig jaar zagen we al dat het aantal winkeltrips per persoon afnam. Kijken we bijvoorbeeld naar de topdrukte in stadscentra, dan zien we deze ontwikkeling over de gehele linie is doorgezet.

Structurele veranderingen

Door restrictief beleid is in de afgelopen decennia echte concurrentie tussen winkelgebieden beperkt gebleven. Retailers konden lange tijd vertrouwen op de kwaliteit van hun formule, de ligging en een trouwe klantenkring.

Het online winkelen neemt steeds meer zaken over (assortiment, informatie, etc.) die in eerste instantie in de fysieke winkel werd geboden. In korte tijd zijn ondernemers terechtgekomen in een competitief speelveld met nieuwe spelregels. Terwijl vroeger een mooi pand op een drukke locatie een garantie was voor succes, bestaan er in de nieuwe tijd geen zekerheden meer.

Dit dwingt ondernemers om hun strategie aan te passen (of resoluut om te gooien) om aan te sluiten bij de veranderde wensen van de consument. Belangrijk is vooral om op een bepaalde manier onderscheidend te zijn (zoals omvang, prijs, service, acties, beleving, uniciteit). Ondernemers die geen kleur bekennen zijn ten dode opgeschreven (denk aan de Free Record Shop, Hans Textiel, Schoenenreus, Halfords).

Winkelgebieden zijn in de loop der jaren steeds meer op elkaar gaan lijken. Dit is een direct gevolg van het typische Nederlandse, sterk planmatige, denken. Hierbij speelde mee dat succesvolle winkels een enorme expansiewens hadden en dat ging nu eenmaal makkelijker met een standaardconcept, passend bij het verzorgingsgebied en de functie van het winkelgebied. Juist in deze tijd, waarin de consument vraagt om een andere benadering, vallen veel centra door de mand.

Bijna alle winkelgebieden kampen momenteel met oplopende leegstand. De behoefte aan fysieke winkelmeters neemt af. Winkelgebieden krimpen, en dat proces zal de komende jaren doorzetten. Ramingen gaan uit van een afname van soms wel 20–30%. Maar hoe groot de afname uiteindelijk ook wordt, het is belangrijk is om te denken vanuit de kracht van winkelgebieden. Mensen willen (nog steeds) winkelgebieden bezoeken, maar ze ergeren zich steeds vaker aan gebrek aan gemak, klantgerichtheid en ondernemerschap.

Winkelgebieden van de toekomst

De betekenis van winkelgebieden neemt, haaks op de ontwikkeling van de krimp ervan, merkwaardig genoeg toe. Stedelijke gebieden hebben plekken nodig waar mensen interactie met elkaar kunnen aangaan. De winkelgebieden van de toekomst zijn daarom stedelijke, commerciële (netwerk)gebieden, waarin het steeds meer gaat om een compleet pakket aan functies. De Hallen te Amsterdam is een mooi voorbeeld van zo’n interactiegebied midden in de wijk.

Om winkelgebieden toekomstbestendig te maken is een snelle, maar ook andere aanpak nodig. Hierbij onderscheiden we de volgende uitdagingen:

(a) Klantbinding en eigenheid. In de toekomst hebben mensen steeds meer behoefte aan aantrekkelijke, compacte centra waar ze zich thuis voelen. De eenheidsworst van weleer heeft dat gevoel verstoord. Winkelgebieden moet zichzelf opnieuw uitvinden. Vanuit een gezamenlijke visie moeten ze opnieuw op zoek naar hun binding met de lokale consument. Dat kan in de vorm van actieve ondernemers, klantwaarde, identiteit, beleving, etc. Daarbij kunnen winkelgebieden een voorbeeld nemen aan de retailers die massaal op zoek zijn naar nieuwe strategieën.

(b) Ondernemerschap en samenwerking. De vernieuwing van de winkelgebieden verloopt vooralsnog moeizaam. Winkelgebieden hebben ondernemerschap nodig, maar regelgeving belemmert dit. Zo hebben centra met versnipperd eigendom meer moeite om de dynamiek te volgen. Alleen via een sterke vorm van samenwerking kunnen ook deze centra mee in de huidige transitie. Belangrijk is dus om voorwaarden te creëren waarbinnen dit optimaal wordt gefaciliteerd.

(c) Beleid en betrokkenheid. Het beleid sluit daarnaast nog onvoldoende aan bij de nieuwe realiteit. De overheid moet zich meer richten op het maken van keuzes en minder op het in stand houden van een structuur zonder toekomstwaarde. Er is een toenemende behoefte aan dynamisch, kwalitatief en faciliterend beleid en betrokkenheid van alle stakeholders (overheid, retailers, vastgoedeigenaren). Planning van winkellocaties verschuift zo van puur top-down, naar bottom- of middle-up.

Toenadering

Retailers en beleggers onderschrijven nog onvoldoende hun gezamenlijke belang: een aantrekkelijk, toekomstbestendig winkelgebied. De retailmarkt is onzekerder geworden en retailers hebben behoefte aan meer flexibiliteit. Dit druist in tegen de essenties van het vastgoedbeleggen (zekerheid op de lange termijn). Toch is het van belang dat beide partijen toenadering zoeken. Eigenaren moeten de noodzaak inzien om overeenkomsten aan te passen aan de nieuwe omstandigheden, terwijl retailers op hun beurt moeten beseffen dat zij meer openheid moeten geven en medeverantwoordelijk zijn voor de aantrekkelijkheid van het winkelgebied.

Zie de bijlage voor het complete artikel met grafieken en tabellen